La répartition du capital entre associés fondateurs est une décision stratégique à prendre dès l’amorçage du projet. Mal pensée, elle peut créer des tensions internes, affaiblir la crédibilité de l’équipe et compliquer les levées de fonds. Bien cadrée, elle devient au contraire un levier de confiance et de stabilité, aussi bien vis-à-vis des investisseurs que des équipes.

En pratique, plus de 75 % des startups françaises sont créées à plusieurs (BPI, 2023), reflet de la nécessité de combiner des expertises variées et de partager le risque entrepreneurial. Les fonds d’investissement confirment cette tendance : selon First Round Capital, les startups ayant 2 à 3 fondateurs lèvent en moyenne 30 % de capital supplémentaire que celles créées par un seul individu.

Dans cet article, nous allons détailler les principes et bonnes pratiques pour construire une répartition du capital adaptée au contexte d’une startup.

Nous aborderons notamment :

- Quel est le nombre idéal de fondateurs ?

- Pourquoi il faut éviter qu’un associé descende sous le seuil critique de 10 à 15 % du capital ?

- Pourquoi une répartition inégalitaire reflète souvent mieux la réalité ?

- Comment définir une grille objective et équitable ?

- Quels mécanismes juridiques permettent d’anticiper l’évolution du capital au fil des levées de fonds ?

L’enjeu est clair : organiser dès le départ une répartition qui protège la cohésion de l’équipe fondatrice et maximise l’attractivité du projet auprès des investisseurs.

Choisir le bon nombre d’associés fondateurs

Avant de discuter des pourcentages, il faut trancher une question essentielle : combien de fondateurs faut-il idéalement pour lancer une startup ?

Les études convergent : selon First Round Capital, les startups avec 2 à 3 fondateurs lèvent en moyenne 30 % de fonds en plus et affichent un meilleur taux de survie que celles lancées par un seul individu.

Trois scénarios dominent :

- Un seul fondateur : cela évite toute discussion sur la répartition mais crée un déséquilibre majeur. La charge mentale et opérationnelle repose sur une seule personne, et l’absence de pair pour confronter les décisions fragilise le projet. Seules 16 % des scale-ups européennes ont été créées par un fondateur solo (Atomico, State of European Tech 2023).

- 2 à 4 fondateurs : c’est la configuration optimale. Elle combine la complémentarité des compétences (tech, produit, commercial, finance), renforce la crédibilité auprès des investisseurs et limite la dilution excessive du capital. En France, près de 70 % des startups démarrent dans cette configuration (Insee, 2022).

- 5 fondateurs ou plus : au-delà de quatre, la gouvernance devient complexe et les conflits de leadership plus fréquents. Moins de 5 % des startups françaises débutent avec 5 associés ou plus (BPI, 2023).

Il est essentiel de distinguer clairement les rôles :

- Fondateur : s’engage à plein temps, quitte son emploi et accepte de ne pas se rémunérer immédiatement.

- Contributeur : apporte du temps ou des compétences à temps partiel, mais sans prendre le même risque. Il doit être rémunéré autrement (prestations, BSA, BSPCE).

- Salarié : consacre son temps contre salaire, sans prise de risque capitalistique.

Cette distinction est clé car les investisseurs misent avant tout sur l’équipe fondatrice : leur complémentarité, leur expérience et leur capacité d’exécution. Comme le résume un investisseur de Sequoia : « Better team beats better idea, every time. »

Garantir la crédibilité et l’investissement des associés fondateurs

La répartition du capital n’est pas qu’une question de chiffres : elle envoie un signal fort aux investisseurs et conditionne la cohésion interne. Un fondateur qui détient moins de 10 à 15 % du capital est souvent perçu comme un acteur marginal. Pour un investisseur, cela traduit un engagement limité et une place discutable dans l’équipe dirigeante.

Au-delà de la perception externe, un associé trop minoritaire finit presque toujours par se sentir sous-valorisé. Cela peut créer frustrations, tensions et, à terme, un désengagement. La dynamique collective repose sur une certaine égalité symbolique entre fondateurs. Quand l’un d’eux n’a ni poids dans les décisions ni perspective de gain significatif, il risque de devenir un passager clandestin.

Il faut donc veiller à éviter ce déséquilibre, sans pour autant tomber dans le piège d’une répartition parfaitement égalitaire. La bonne approche consiste à allouer une part suffisante pour garantir crédibilité et motivation, mais proportionnée au rôle réel de chacun.

Précisons aussi que, dans une startup, la répartition du capital ne doit pas être directement corrélée aux apports financiers. Les fondateurs investissent rarement des montants significatifs : ce sont les levées de fonds qui financent la croissance. Ce qui compte avant tout, ce sont l’implication, l’expérience, les compétences et la capacité à incarner le projet. Si l’un des associés apporte beaucoup plus de capital initial, son apport peut être traité comme une quasi-levée de fonds interne, avec une prime d’émission négociée. Dans certains cas, il est même préférable d’abaisser le capital social pour éviter qu’un cofondateur sans moyens financiers soit artificiellement minorisé dès le départ.

Favoriser une répartition inégalitaire du capital

L’expérience montre que la répartition égalitaire du capital entre fondateurs conduit souvent à des blocages. Une startup a besoin d’un leader clair, capable de trancher rapidement dans les moments critiques. Sans cette figure, l’équipe s’expose au consensus mou, à l’immobilisme et à des lenteurs d’exécution qui peuvent être fatales.

Une répartition inégalitaire reflète en réalité la contribution réelle de chacun. Tous les fondateurs n’apportent pas le même niveau d’implication, de compétences ou de vision. Aligner la répartition sur ces différences, c’est reconnaître objectivement la valeur de chacun et éviter les frustrations futures. Dans de nombreux retours d’expérience, les fondateurs ayant opté pour une égalité stricte disent l’avoir regretté a posteriori.

Certains avancent que l’égalité favorise la cohésion. Mais la cohésion repose surtout sur la transparence et l’acceptation du rôle de chacun. Une répartition inégalitaire, si elle est expliquée et justifiée, est généralement perçue comme plus juste et durable. Le capital devient alors le reflet de la réalité du projet, plutôt qu’un compromis artificiel.

Définir une grille de critères cohérente pour répartir le capital

Pour éviter les discussions interminables et les désaccords subjectifs, il est préférable d’utiliser une grille de critères objectifs. L’idée est de pondérer les apports de chaque fondateur en fonction de leur valeur réelle pour le projet, et non sur la base d’un ressenti.

Des frameworks comme Slicing Pie ou des outils spécialisés (Carta, Pulley) permettent déjà de modéliser ce type de répartition. Leur limite est qu’ils ne prennent pas toujours en compte les spécificités de chaque projet. La meilleure approche consiste donc souvent à construire son propre cadre de référence.

La démarche est simple :

- Répartir les points entre les fondateurs en fonction de leur contribution à chaque critère.

- Lister les critères qui reflètent la contribution des fondateurs (idée initiale, rôle futur de CEO, temps investi, expertise technique, expérience, réseau, etc.).

- Attribuer un coefficient d’importance à chaque critère, validé collectivement.

Exemple de critères à intégrer :

- Idée de départ et sa validation (business plan, prototype, étude de marché).

- Temps investi dès les premiers mois et disponibilité future.

- Compétences clés (technique, produit, commercial, juridique, finance).

- Rôle assumé (CEO, CTO, CPO, etc.).

- Expérience entrepreneuriale ou managériale antérieure.

- Réseau mobilisable pour recruter, lever des fonds ou signer des partenariats.

Ce travail collectif permet de sortir du débat affectif pour établir une répartition perçue comme rationnelle et équitable. Plus important encore, il sécurise la relation entre fondateurs dès le départ, ce qui évite bien des conflits ultérieurs.

Pour vous aider dans la création de votre propre framework, voici une liste de critères possibles :

- Idée de départ. Qui a eu l’idée initiale du projet ? Il est assez cohérent que le fondateur à l’origine de l’idée reçoive un bonus en capital. Quel coefficient choisir ? A cette question, on ne peut répondre qu’au cas par cas. Si l’idée est vraiment révolutionnaire, il semble logique d’attribuer un gros coefficient à ce critère.

- Validation de l’idée (==> transformation de l’idée de départ en projet structuré). On peut imaginer différents critères correspondant aux différentes actions en vue de la validation de l’idée : conception du business plan, supervision de l’étude de marché, rencontres avec des professionnels du secteur, benchmark, maquette technique, prototype opérationnel… Dans le cas d’un prototype par exemple, assurez-vous que la propriété intellectuelle revienne à la société et non à un seul co-fondateur.

- Qui est/sera le CEO ? Le CEO reçoit un bonus en capital, car il joue un rôle plus important que les autres fondateurs.

- Le temps investi : les fondateurs qui travaillent à temps plein gagnent plus de points que ceux qui travaillent à temps partiel. Si tous travaillent à temps plein (comme c’est souvent le cas), ceux qui travaillent plus (le week-end par exemple) doivent recevoir plus de points.

- Niveaux de compétences dans les différents domaines pertinents : développement technique, marketing, design, commercial, juridique, administratif. On mesure ici le niveau de compétence des fondateurs mais aussi le degré d’investissement de chacun. Pour certains domaines, en particulier les domaines techniques, le degré d’investissement est directement lié au niveau de compétences. Mais dans la plupart des cas, il s’agit d’évaluer le rôle de chacun plutôt que le niveau de compétences. Par exemple : qui s’occupera des aspects juridico-administratifs ? Si c’est le fondateur 3, il est cohérent de lui attribuer un bonus en capital.

- Niveau d’expérience dans d’autres contextes professionnels, dans la gestion de projet notamment. Les entrepreneurs sont de plus en plus efficaces dans leurs projets. Il est assez logique que les fondateurs serial-entrepreneurs reçoivent un bonus en capital.

- La taille du réseau d’investisseurs potentiels. Le fondateur qui récolte le plus d’investissements grâce à son réseau doit obtenir plus de points. On peut aussi prendre pour critère la taille du réseau de chacun en général.

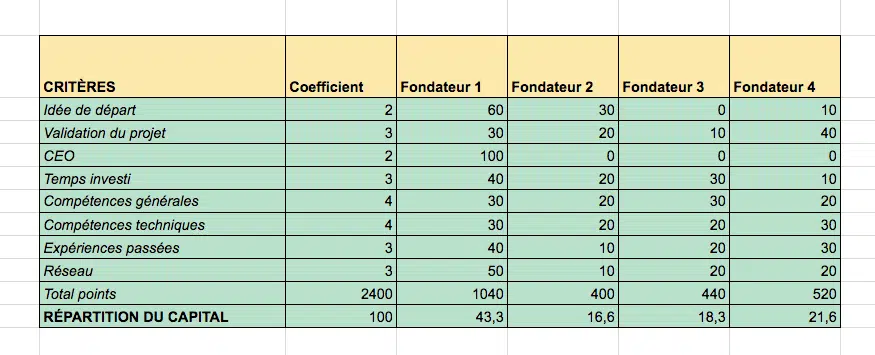

Voici un exemple de tableau de répartition du capital de l’entreprise :

Dans cet exemple, nous avons utilisé les critères listés à l’instant. Evidemment, libre à vous d’ajouter d’autres critères, d’en supprimer certains qui ne vous semblent pas pertinents, de créer des sous-critères. Le plus important est de prendre le temps de choisir les critères et les coefficients permettant de les pondérer. Ces choix doivent être concertés entre tous les fondateurs. Vous devez viser au maximum l’objectivité.

Découvrez notre guide complet pour parcourir avec succès la route sinueuse vers le Product / Market Fit.

Les plans d’options comme mécanisme d’ajustement

La répartition du capital initial n’est jamais définitive. Dans la vie d’une startup, de nombreux événements viennent rebattre les cartes : arrivée d’un business angel, levée de fonds auprès d’un VC, intégration d’un salarié clé, départ d’un associé. Pour éviter que ces étapes ne génèrent des tensions ou ne diluent excessivement les fondateurs, il est crucial d’anticiper dès le départ des mécanismes d’ajustement.

Les outils les plus utilisés en France

- BSPCE (Bons de Souscription de Parts de Créateur d’Entreprise)

C’est l’outil phare des startups françaises. Les BSPCE permettent d’attribuer à des salariés, managers ou fondateurs un droit d’acheter ultérieurement des actions à un prix fixé à l’avance. Leur avantage réside dans la fiscalité avantageuse (imposition autour de 30 % sur la plus-value, contre 47 % pour des actions ordinaires) et dans leur pouvoir de fidélisation : les bénéficiaires n’exercent leurs bons que si la valeur de la société a réellement augmenté. En 2023, plus de 60 % des startups ayant levé des fonds ont mis en place un plan de BSPCE (France Digitale). - BSA (Bons de Souscription d’Actions)

Très proches des BSPCE mais avec une fiscalité moins favorable, les BSA sont souvent utilisés pour associer des partenaires externes ou des consultants stratégiques sans leur donner immédiatement une part significative du capital. C’est un levier flexible pour impliquer des profils ponctuellement mais précieux. - Actions de classes différentes

La loi française permet d’émettre des actions avec des droits de vote ou financiers différenciés. Exemple : donner aux investisseurs des actions à dividende prioritaire mais sans droit de vote, afin que les fondateurs conservent le contrôle stratégique. Ce type de structuration est courant dans la Silicon Valley et gagne en popularité en Europe. - Obligations convertibles

Ce mécanisme est rassurant pour les investisseurs : ils prêtent d’abord à l’entreprise et ne convertissent leur créance en actions que si certains jalons sont atteints (levée de fonds future, seuil de chiffre d’affaires, etc.). Pour les fondateurs, cela permet de retarder la dilution et de négocier avec plus de poids une fois que l’entreprise a prouvé son modèle. - Stocks-options, AGA (attribution gratuite d’actions) et RSU (Restricted Stock Units)

Ces outils, plus fréquents dans les scale-ups et les entreprises cotées, visent à fidéliser les cadres dirigeants et salariés clés. Ils complètent les BSPCE et permettent de mettre en place une politique d’intéressement compétitive face aux grands groupes.

Pourquoi ces mécanismes sont stratégiques

Mettre en place un plan d’options ne consiste pas seulement à répartir du capital futur, mais à aligner les intérêts sur le long terme :

- Fidéliser les talents : un plan d’options avec un calendrier de vesting sur 4 ans évite qu’un salarié clé parte après 12 mois avec une partie significative du capital.

- Préserver le contrôle fondateur : bien négociés, ces outils limitent la perte de droits de vote et assurent que les fondateurs gardent la main sur les décisions stratégiques.

- Préparer les levées de fonds : les investisseurs exigent souvent qu’un pool d’options (5 à 15 % du capital) soit réservé pour recruter et motiver l’équipe. Ne pas anticiper ce point peut faire basculer le rapport de force lors des négociations.

- Récompenser la prise de risque : un fondateur ou salarié qui s’engage tôt doit voir sa fidélité valorisée dans le temps. Les plans d’options structurent cette reconnaissance.

En résumé, penser uniquement à la répartition du capital initial est une vision courte. Les startups qui réussissent sont celles qui anticipent leurs besoins futurs et construisent un cadre juridique évolutif. Un bon plan d’options, bien calibré et compris par tous, devient un véritable outil de gouvernance et un levier d’attractivité vis-à-vis des investisseurs comme des talents.