Solutions de paiement en ligne pour e-commerce : comparatif

Le marché du e-commerce français a franchi la barre des 160 milliards d’euros de chiffre d’affaires en 2023, et cette croissance ne montre aucun signe d’essoufflement. Derrière chaque commande passée en ligne se cache un maillon critique que l’on sous-estime souvent au moment de lancer sa boutique : la solution de paiement. Choisir le mauvais outil à ce stade, c’est prendre le risque de perdre des clients au moment le plus crucial du parcours d’achat — la validation du panier.

Chez La Fabrique du Net, nous référençons et comparons des centaines de logiciels dans la catégorie paiement en ligne. Chaque semaine, nous recevons des retours de marchands, de DSI, de directeurs e-commerce qui nous racontent leurs galères autant que leurs succès. Cette position nous donne une vision terrain que peu d’acteurs ont : nous savons quelles solutions tiennent leurs promesses, lesquelles déçoivent malgré un marketing bien rodé, et lesquelles correspondent réellement à des profils d’entreprises précis.

Ce guide d’achat a été conçu pour vous aider à naviguer dans un marché dense, parfois opaque, avec des offres qui se ressemblent sur le papier mais divergent considérablement dans la pratique. Que vous soyez une TPE qui lance sa première boutique en ligne, une PME qui cherche à consolider son infrastructure de paiement, ou un acteur plus mature souhaitant réduire ses coûts de transaction, vous trouverez ici les éléments concrets pour faire un choix éclairé.

1. Comprendre les solutions de paiement en ligne pour e-commerce

1.1 Ce que recouvre réellement ce marché

Une solution de paiement en ligne pour e-commerce n’est pas un simple formulaire de carte bancaire. C’est un écosystème complet qui englobe la collecte des données de paiement, leur transmission sécurisée, la communication avec les réseaux bancaires, la gestion des remboursements, la lutte contre la fraude et, de plus en plus, des fonctionnalités avancées comme le paiement fractionné, les wallets numériques ou le paiement en un clic.

On distingue généralement trois grandes familles d’acteurs sur ce marché. Les passerelles de paiement (payment gateways) assurent la transmission sécurisée des données entre votre boutique et les réseaux bancaires — elles sont le tuyau. Les processeurs de paiement gèrent la transaction elle-même, c’est-à-dire la vérification, l’autorisation et le transfert des fonds. Enfin, les solutions tout-en-un combinent ces deux rôles et y ajoutent souvent une interface marchande complète, un tableau de bord analytique et des outils de gestion des abonnements.

Dans la pratique, la frontière entre ces catégories s’est largement estompée. Les acteurs comme Stripe, Adyen ou Mollie proposent aujourd’hui des solutions verticalement intégrées qui couvrent l’ensemble du cycle de paiement. C’est à la fois une simplification et un risque de dépendance que nous aborderons plus loin.

1.2 Les chiffres qui illustrent les enjeux

Selon les données que nous observons sur La Fabrique du Net, le taux d’abandon de panier moyen en France tourne autour de 70 %. Une part significative de ces abandons — que l’on estime entre 15 et 25 % selon les secteurs — est directement liée à des problèmes à l’étape du paiement : processus trop long, manque de moyens de paiement acceptés, défaut de confiance dans l’interface, ou tout simplement un bug technique. Ces chiffres ont une traduction financière directe : pour un e-commerçant qui génère 50 000 euros de chiffre d’affaires mensuel, optimiser son tunnel de paiement peut représenter plusieurs milliers d’euros de revenus supplémentaires sans investissement marketing additionnel.

2. Critères de choix d’une solution de paiement en ligne

2.1 Les fonctionnalités essentielles à ne jamais sacrifier

Avant de se laisser séduire par des arguments marketing, il convient d’établir une liste non négociable de fonctionnalités. Voici ce que nous considérons comme le socle minimum pour tout projet e-commerce sérieux :

- Conformité PCI-DSS de niveau 1 (le standard de sécurité le plus élevé pour la gestion des données de cartes)

- Support du protocole 3D Secure 2, désormais obligatoire dans le cadre de la DSP2 européenne

- Acceptation des principales cartes bancaires (Visa, Mastercard, American Express) et des wallets majeurs (Apple Pay, Google Pay)

- Gestion des remboursements partiels et totaux directement depuis le tableau de bord

- API documentée et maintenue, avec des webhooks fiables pour les mises à jour de statut de transaction

- Tableau de bord analytique avec export des données

- Support disponible en français et temps de réponse garanti

Ce qui distingue les solutions moyennes des solutions excellentes, c’est rarement la liste de fonctionnalités affichée sur la page tarifaire. C’est la fiabilité dans le temps, la qualité du support en cas d’incident, et la capacité à s’intégrer proprement avec votre stack technique existant.

2.2 Les fonctionnalités avancées selon votre maturité

Au-delà du socle, les besoins divergent fortement selon le profil du marchand. Une boutique Shopify qui vend des produits physiques n’a pas les mêmes exigences qu’une plateforme SaaS avec des abonnements récurrents ou qu’un marketplace qui doit gérer des paiements multi-vendeurs.

Pour les modèles par abonnement, la gestion des paiements récurrents (dunning management, relances automatiques en cas d’échec, gestion des upgrades et downgrades) devient un critère de premier plan. Des outils comme Stripe Billing ou Chargebee ont été construits précisément pour répondre à cette complexité.

Pour les marketplaces, la capacité à gérer des flux financiers entre plusieurs parties — ce qu’on appelle le split payment — est indispensable. Toutes les solutions ne le proposent pas nativement, et celles qui le font facturent souvent un supplément.

2.3 Questions précises à poser aux éditeurs

Lorsque vous êtes en phase d’évaluation, ne vous contentez pas de la démo commerciale. Voici les questions que nous recommandons systématiquement à nos utilisateurs :

- Quel est votre taux de disponibilité (uptime) garanti contractuellement, et où puis-je consulter votre historique d’incidents ?

- Quel est le délai moyen de virement des fonds sur mon compte bancaire ?

- Quelle est votre politique en cas de chargeback (contestation de paiement) ? Comment m’aidez-vous à les gérer ?

- Quelles sont les limites de transaction (montant maximum par opération, volume mensuel plafonné) ?

- Proposez-vous un environnement de test (sandbox) complet et gratuit ?

- Quel est le niveau de personnalisation de la page de paiement ? Puis-je l’intégrer en marque blanche ?

2.4 Les signaux d’alerte à surveiller

Certains comportements doivent vous inciter à la prudence. Un éditeur qui refuse de communiquer son uptime historique ou qui le présente de façon vague (« nous visons 99 % de disponibilité ») cache généralement des incidents passés. De même, des frais de résiliation élevés ou une période d’engagement longue sans clause de sortie sont des indicateurs d’une relation commerciale déséquilibrée.

Méfiez-vous également des solutions qui promettent des taux de commission extrêmement bas sans expliquer leur modèle économique : ces acteurs récupèrent souvent leurs marges sur des frais fixes mensuels élevés, des frais de mise en place, ou des commissions sur les remboursements et les litiges.

3. Analyse des meilleures plateformes et de leurs fonctionnalités

3.1 Le paysage actuel du marché français

Le marché français des solutions de paiement e-commerce est aujourd’hui partagé entre des acteurs internationaux très bien financés et quelques acteurs européens qui ont su se différencier sur des marchés de niche ou sur la proximité culturelle et réglementaire. Les retours que nous recevons de nos utilisateurs montrent que les critères de choix ont évolué ces dernières années : si le prix reste important, la qualité de l’intégration technique et la réactivité du support sont devenues des facteurs tout aussi déterminants.

On observe également une montée en puissance des solutions orientées conversion : les marchands ne cherchent plus seulement à « accepter les paiements », mais à optimiser chaque étape du tunnel pour maximiser le taux de transformation. Cela se traduit par une demande forte pour le paiement en un clic, le paiement fractionné (BNPL), et les interfaces de paiement entièrement personnalisables.

4. Notre sélection de logiciels de paiement e-commerce

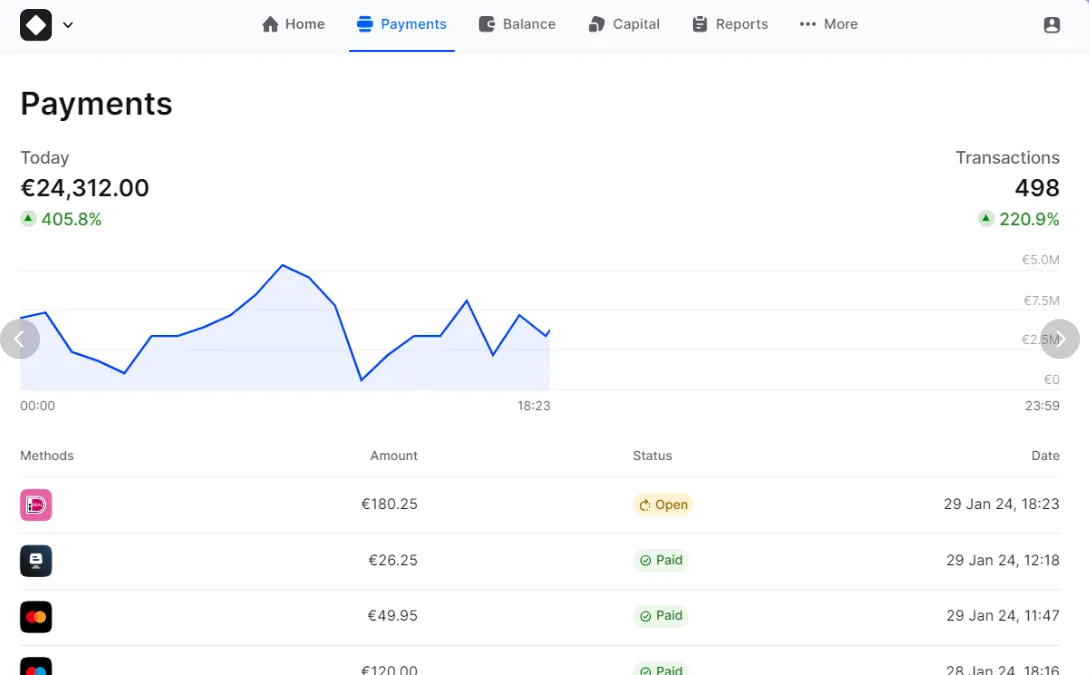

4.1 Stripe — La référence technique, incontestable

Si on devait conseiller une seule solution à une startup ou à une PME avec des développeurs en interne, ce serait Stripe. Pas parce que c’est le moins cher — il ne l’est pas —, mais parce que c’est la solution qui offre le meilleur rapport entre la richesse fonctionnelle, la qualité de la documentation technique et la fiabilité opérationnelle. Nous avons accompagné des dizaines de projets e-commerce qui ont migré vers Stripe après avoir souffert d’une solution bancaire rigide, et le retour est quasi systématiquement positif sur le plan technique.

Stripe facture 1,5 % + 0,25 € par transaction pour les cartes européennes (2,9 % + 0,25 € pour les cartes non-européennes), sans frais d’abonnement mensuel sur l’offre standard. C’est transparent, prévisible, et il n’y a pas de frais cachés sur les remboursements standards. La limite concrète de Stripe, c’est son support : en dehors des plans Enterprise (négociés à partir de volumes significatifs), le support se fait principalement par email et chat, avec des délais parfois frustraints pour les incidents critiques. Sur les centaines de logiciels que nous analysons dans cette catégorie, Stripe est celui qui revient le plus souvent dans les benchmarks techniques.

4.2 Adyen — Le choix des entreprises à fort volume

Adyen s’adresse à un profil d’entreprise très précis : les acteurs avec des volumes de transaction significatifs (généralement à partir de plusieurs millions d’euros de GMV annuel) qui ont besoin d’une infrastructure de paiement unifiée sur plusieurs canaux (online, offline, in-app). La tarification est basée sur un modèle interchange++ qui peut s’avérer très compétitif à grande échelle, mais qui est difficile à lire pour un non-initié.

Là où Adyen écrase la concurrence, c’est sur les projets omnicanaux : si votre entreprise vend à la fois en ligne et en point de vente physique, la capacité d’Adyen à consolider l’ensemble des flux dans un seul tableau de bord est un avantage décisif. En revanche, pour une boutique e-commerce standard avec un volume modeste, Adyen est clairement surdimensionné — et l’onboarding, qui peut prendre plusieurs semaines, n’est pas adapté à un besoin d’activation rapide.

4.3 Mollie — Le meilleur rapport qualité-prix pour les PME européennes

Mollie est probablement la solution la plus sous-estimée du marché français. Fondée aux Pays-Bas, elle s’est construite une solide réputation en Europe du Nord avant de s’imposer progressivement en France. Son positionnement est clair : une solution simple, bien intégrée aux principales plateformes e-commerce (WooCommerce, Shopify, Magento, PrestaShop), avec une tarification sans abonnement mensuel et des frais de transaction compétitifs (à partir de 1,2 % + 0,25 € pour les cartes européennes).

Ce qui nous plaît chez Mollie, c’est la cohérence de l’expérience : l’interface est propre, le tableau de bord est lisible même sans formation, et le support francophone est réactif. La limite principale est la couverture internationale : si vous vendez massivement en dehors de l’Europe, Mollie sera rapidement insuffisant en termes de moyens de paiement locaux. Mais pour une PME française qui vend principalement en Europe, c’est souvent le meilleur point d’entrée.

4.4 PayPlug — La solution franco-française, pensée pour les e-commerçants locaux

PayPlug mérite une attention particulière dans ce comparatif parce qu’il répond à un besoin que les acteurs américains ou néerlandais ne couvrent pas toujours bien : la proximité réglementaire et culturelle. PayPlug est une filiale du groupe BPCE, ce qui lui confère une crédibilité bancaire rassurante pour certains secteurs (santé, juridique, services financiers). La solution est hébergée en France, ce qui simplifie la gestion de la conformité RGPD.

Côté fonctionnalités, PayPlug a beaucoup progressé ces dernières années : page de paiement personnalisable, paiement en un clic, gestion des abonnements, intégration native avec PrestaShop et WooCommerce. Les tarifs sont dans la moyenne du marché, avec des offres à partir de 29 €/mois pour les TPE. Là où PayPlug est en retrait par rapport à Stripe, c’est sur la richesse de l’API et la capacité à gérer des cas d’usage complexes. C’est un excellent choix pour une boutique e-commerce classique qui veut une solution fiable sans avoir besoin de développeurs experts.

4.5 Sumeria (ex-Lydia Pro) — Pour les petites structures et les indépendants

Sumeria, qui a évolué depuis la version Pro de Lydia, occupe un segment particulier : les très petites structures, les auto-entrepreneurs, les prestataires de services qui ont besoin d’accepter des paiements en ligne sans la complexité d’une vraie passerelle de paiement. L’onboarding est très rapide (moins de 24 heures dans la plupart des cas), l’interface est intuitive, et les frais sont lisibles. En revanche, les fonctionnalités restent limitées pour un e-commerce avec un catalogue important ou des besoins d’intégration poussés.

4.6 HiPay — La solution pour les secteurs à risque et les besoins spécifiques

HiPay est un acteur français qui s’est taillé une niche intéressante : les secteurs considérés comme « à risque » par les grandes solutions (jeux en ligne, produits numériques, abonnements) et les marchands qui ont besoin d’une flexibilité maximale dans la configuration de leurs règles de paiement. La solution est plus complexe à mettre en place que les alternatives grand public, mais elle offre une granularité de configuration que peu d’acteurs peuvent égaler.

4.7 Shopify Payments — Uniquement si vous êtes sur Shopify

Shopify Payments mérite d’être mentionné, mais avec une mise en garde importante : cette solution n’a de sens que si vous utilisez Shopify comme plateforme e-commerce. Dans ce contexte, elle offre un avantage économique réel (suppression des frais de transaction supplémentaires que Shopify applique lorsque vous utilisez une solution externe) et une intégration native parfaite. En dehors de cet écosystème, elle n’existe tout simplement pas.

| Solution | Prix indicatif | Point fort principal | Limite principale | Verdict — pour qui ? |

|---|---|---|---|---|

| Stripe | 1,5 % + 0,25 € / transaction (sans abonnement) | Richesse API et documentation technique | Support limité sur les offres standard | Startups, PME avec développeurs en interne |

| Adyen | Interchange++ (sur devis) | Omnicanal et volume élevé | Onboarding long, pas adapté aux petits volumes | Grandes entreprises, projets omnicanaux |

| Mollie | À partir de 1,2 % + 0,25 € / transaction | Simplicité et intégrations e-commerce natives | Couverture internationale limitée | PME françaises et européennes |

| PayPlug | À partir de 29 €/mois | Proximité française, conformité RGPD facilitée | API moins riche que Stripe | TPE/PME sans équipe technique |

| Sumeria | Frais à la transaction, pas d’abonnement | Onboarding ultra-rapide | Fonctionnalités limitées pour e-commerce complexe | Indépendants, très petites structures |

| HiPay | Sur devis selon volume | Flexibilité pour secteurs atypiques | Complexité de mise en place | Secteurs à risque, besoins de configuration avancée |

| Shopify Payments | Inclus dans l’abonnement Shopify | Intégration native Shopify, zéro frais additionnels | Uniquement disponible sur Shopify | Marchands exclusivement sur Shopify |

5. Comparatif des frais, sécurité et intégration des solutions de paiement

5.1 Décrypter les modèles de tarification

La comparaison des frais entre solutions de paiement est un exercice plus complexe qu’il n’y paraît. La plupart des acteurs communiquent un taux de commission par transaction, mais ce chiffre ne suffit pas pour calculer le coût réel. Il faut également prendre en compte les frais fixes mensuels éventuels, les frais de chargeback (généralement entre 10 et 25 € par contestation), les frais de remboursement (certains acteurs retiennent la commission même en cas de remboursement), et les majorations pour certains types de cartes (cartes corporate, cartes non-européennes, American Express).

Pour illustrer concrètement cet impact, prenons l’exemple d’un e-commerçant qui réalise 20 000 € de chiffre d’affaires mensuel avec un panier moyen de 80 €, soit environ 250 transactions par mois. Sur Stripe (1,5 % + 0,25 €), il paiera environ 362,50 € de frais de transaction. Sur Mollie (1,2 % + 0,25 €), il paiera environ 302,50 €. La différence semble modeste à ce volume, mais elle devient significative à partir de 100 000 € de GMV mensuel.

5.2 Sécurité : les standards à connaître

La conformité PCI-DSS (Payment Card Industry Data Security Standard) est le socle réglementaire de base. Toutes les solutions sérieuses du marché sont certifiées PCI-DSS, mais à des niveaux différents. Le niveau 1 — le plus exigeant — est celui que vous devez exiger de votre prestataire si vous gérez un volume significatif de transactions.

La DSP2 (Directive sur les Services de Paiement 2) a par ailleurs rendu l’authentification forte du client (SCA — Strong Customer Authentication) obligatoire pour la très grande majorité des transactions en ligne en Europe. Concrètement, cela signifie que votre solution de paiement doit impérativement gérer le 3D Secure 2, qui permet d’appliquer l’authentification de manière intelligente (en exemptant les transactions à faible risque pour ne pas dégrader l’expérience utilisateur). Les solutions qui gèrent mal cette exemption pénalisent directement le taux de conversion de leurs clients marchands.

5.3 Intégration : évaluer la compatibilité avec votre stack

L’intégration technique est souvent le facteur qui fait ou défait un choix de solution de paiement. Une solution techniquement excellente mais mal supportée par votre CMS e-commerce peut générer des coûts de développement qui annulent tous les avantages tarifaires. Avant de finaliser votre choix, vérifiez les points suivants :

- Existence d’un plugin natif et maintenu pour votre CMS (Shopify, WooCommerce, PrestaShop, Magento)

- Qualité de la documentation API (versionnement, exemples de code, changelog)

- Disponibilité d’un environnement sandbox pour les tests

- Compatibilité avec vos outils de gestion comptable et ERP

- Webhooks fiables pour la synchronisation des statuts de commande

6. Les erreurs à éviter lors du choix de sa solution de paiement

6.1 Choisir uniquement sur le critère du prix

C’est l’erreur la plus fréquente que nous observons, et probablement la plus coûteuse. Un e-commerçant qui opte pour la solution la moins chère sans vérifier la qualité de l’expérience de paiement peut perdre bien plus en abandons de panier qu’il n’économise en frais de transaction. Nous avons accompagné un marchand dans le secteur de la mode qui avait choisi une solution bancaire traditionnelle pour ses frais attractifs. Son taux de conversion à l’étape paiement était de 54 %, là où la moyenne du secteur se situe autour de 70-75 %. Après migration vers une solution moderne avec paiement en un clic et Apple Pay, il a repassé ce taux à 71 % en moins de deux mois — soit une augmentation de chiffre d’affaires directement liée au changement de solution de paiement.

6.2 Négliger les moyens de paiement alternatifs

En France, la carte bancaire reste dominante, mais les wallets numériques (Apple Pay, Google Pay) représentent désormais entre 20 et 35 % des transactions sur mobile selon les secteurs. Le paiement fractionné (BNPL — Buy Now Pay Later) est en forte croissance, particulièrement dans les secteurs de l’équipement de la maison, de la mode et de l’électronique. Ne pas proposer ces options revient à exclure une fraction croissante de votre clientèle potentielle.

6.3 Sous-estimer la gestion des chargebacks

Un chargeback, c’est-à-dire une contestation de paiement initiée par le porteur de carte, coûte en moyenne entre 15 et 40 € en frais directs, sans compter le temps passé à constituer le dossier de contestation. Les e-commerçants qui dépassent un taux de chargeback de 1 % s’exposent à des sanctions de la part des réseaux de cartes pouvant aller jusqu’à la résiliation du contrat de paiement. Avant de choisir votre solution, demandez systématiquement quels outils de prévention de la fraude sont inclus et quelles sont les procédures de gestion des litiges.

6.4 Ignorer la scalabilité de la solution

Une solution parfaitement adaptée à votre volume actuel peut devenir un frein à votre croissance dans 18 mois. Certaines solutions imposent des plafonds de transaction mensuels ou des limites sur le nombre de remboursements. D’autres ont des modèles tarifaires qui deviennent non compétitifs à fort volume. Anticipez votre croissance et demandez à l’éditeur comment son offre évolue avec votre volume.

7. Budget et tarification : ce que vous devez vraiment anticiper

7.1 Les fourchettes de coût réalistes

Sur la base des centaines de projets que nous analysons chaque année, voici les fourchettes de coût que nous observons pour les solutions de paiement e-commerce en France :

- Solutions sans abonnement, commission pure : entre 1,2 % et 2,9 % par transaction selon le type de carte et la solution choisie

- Solutions avec abonnement mensuel : entre 29 €/mois (offres TPE) et 299 €/mois (offres PME avec fonctionnalités avancées), avec des taux de commission réduits

- Solutions enterprise sur devis : généralement négociées à partir de 50 000 € de GMV mensuel, avec des taux interchange++ pouvant descendre en dessous de 0,8 %

7.2 Les coûts cachés à intégrer dans votre calcul

Le coût total d’ownership d’une solution de paiement ne se résume pas aux frais de transaction. Les coûts cachés sont nombreux et peuvent représenter jusqu’à 30 % du coût total. Parmi les plus fréquents : les frais de mise en place (entre 0 et 500 € selon les solutions), les frais de développement pour l’intégration (comptez entre 1 500 et 8 000 € selon la complexité pour une intégration sur mesure), les frais de chargeback, les frais de change pour les transactions en devises étrangères, et les coûts de formation de vos équipes.

7.3 ROI attendu et délai de rentabilisation

D’après les retours de nos utilisateurs, une migration vers une solution de paiement mieux adaptée génère en moyenne un gain de conversion de 5 à 15 points sur l’étape de paiement, ce qui se traduit directement par une augmentation du chiffre d’affaires. Pour un e-commerçant avec 100 000 € de GMV mensuel, un gain de 10 points de conversion représente entre 5 000 et 15 000 € de revenus additionnels mensuels. Dans ce contexte, le ROI d’un changement de solution de paiement est généralement atteint en moins de 3 mois, y compris en intégrant les coûts de migration et d’intégration.

8. FAQ — Les questions que vous vous posez

Quelles sont les solutions de paiement les plus populaires en 2025-2026 ?

D’après les données que nous observons sur La Fabrique du Net, Stripe domine largement les références dans les projets e-commerce avec une équipe technique, grâce à la qualité de son API et à la richesse de son écosystème. Mollie gagne régulièrement des parts de marché sur le segment des PME européennes, notamment grâce à sa tarification compétitive et à ses intégrations natives. PayPlug reste bien implanté en France, particulièrement auprès des structures qui privilégient la proximité d’un acteur local. Adyen confirme sa domination sur le segment enterprise et omnicanal. On observe également une montée en puissance des solutions BNPL intégrées (Alma, Scalapay) qui ne remplacent pas une solution de paiement principale mais viennent s’y ajouter comme moyen de paiement additionnel.

Comment choisir la meilleure plateforme e-commerce en termes de paiement ?

Le choix de la solution de paiement doit être envisagé en parallèle du choix de la plateforme e-commerce, et non après. Certaines combinaisons sont naturellement plus efficaces : Shopify Payments sur Shopify, PayPlug sur PrestaShop, Stripe sur une boutique développée sur mesure. Les critères déterminants pour faire votre choix sont votre volume de transaction actuel et projeté, votre secteur d’activité (certains secteurs sont considérés comme « à risque » par certaines solutions), votre besoin en termes de moyens de paiement locaux si vous vendez à l’international, et la capacité de votre équipe technique à gérer l’intégration. Chez La Fabrique du Net, nous recommandons de toujours tester la solution en environnement sandbox avant de s’engager, et de simuler les cas d’usage les plus complexes : remboursement partiel, gestion d’un chargeback, transaction en devise étrangère.

Quels sont les coûts associés aux solutions de paiement en ligne ?

Les coûts se décomposent en plusieurs postes qu’il faut impérativement évaluer conjointement. Les frais de transaction constituent le poste principal : comptez entre 1,2 % et 2,9 % par transaction selon la solution et le type de carte. A cela s’ajoutent les éventuels frais d’abonnement mensuel (entre 0 et 299 €/mois), les frais de chargeback (entre 10 et 25 € par contestation), les frais de change pour les transactions internationales (généralement entre 1 et 2 % du montant), et les coûts d’intégration technique (entre 0 pour un plugin CMS standard et plusieurs milliers d’euros pour une intégration API personnalisée). Pour une PME qui génère 500 000 € de GMV annuel, le coût total d’une solution de paiement représente généralement entre 1,5 % et 3 % du chiffre d’affaires traité, soit entre 7 500 et 15 000 € par an tous coûts confondus.

Conclusion : faire le bon choix pour votre e-commerce

Le choix d’une solution de paiement est l’une des décisions les plus impactantes que vous prendrez pour votre e-commerce — et l’une des plus sous-estimées au moment du lancement. Une mauvaise décision à ce stade se paie en abandons de panier, en incidents techniques mal gérés, en frais excessifs et en rigidité opérationnelle qui freine votre croissance.

Ce guide vous a présenté les critères essentiels pour structurer votre évaluation, une sélection de solutions reconnues avec leurs forces et leurs limites réelles, les erreurs les plus fréquentes à éviter et les coûts à anticiper. La conclusion principale que nous tirons de notre expérience terrain est la suivante : il n’existe pas de solution universellement meilleure. Il existe la solution la mieux adaptée à votre profil, à votre volume, à votre stack technique et à votre clientèle.

Si vous êtes une PME française sans équipe technique importante qui vend principalement en Europe, Mollie ou PayPlug vous offriront le meilleur rapport qualité-prix avec la proximité de service que vous recherchez. Si vous avez des développeurs en interne et que vous cherchez la solution la plus flexible et la plus riche techniquement, Stripe s’impose. Si vous gérez un volume important sur plusieurs canaux, Adyen mérite une évaluation sérieuse.

Chez La Fabrique du Net, nous avons conçu notre comparateur pour vous aider à passer de la théorie à la décision. En quelques minutes, vous pouvez filtrer les solutions selon votre profil, comparer les fonctionnalités qui comptent vraiment pour votre cas d’usage et accéder à des retours d’expérience d’autres e-commerçants dans votre situation. Nous vous invitons à consulter notre comparateur de solutions de paiement e-commerce pour aller plus loin dans votre évaluation et trouver l’outil qui correspond réellement à vos besoins.