Solutions de paiement en ligne avec des tarifications avantageuses à l'international

Le commerce international ne ressemble plus à ce qu’il était il y a dix ans. Les entreprises françaises, qu’elles soient TPE en pleine expansion ou ETI bien établies, se retrouvent aujourd’hui à encaisser des paiements depuis Tokyo, São Paulo ou Toronto, parfois dans la même journée. Et c’est là que la question du bon outil de paiement en ligne devient stratégique, pas seulement opérationnelle. Chez La Fabrique du Net, nous accompagnons chaque jour des centaines d’entreprises dans leur choix de solutions digitales, et la thématique du paiement international est l’une de celles qui revient le plus souvent — avec son lot de mauvaises surprises, de frais cachés et de mauvais choix initiaux qu’il faut ensuite corriger.

Ce guide d’achat a été conçu pour vous donner une vision claire, structurée et honnête du marché des solutions de paiement en ligne à tarification avantageuse pour l’international. Nous y avons intégré notre expérience terrain, les retours de nos utilisateurs et une analyse comparative rigoureuse des solutions disponibles. L’objectif est simple : vous aider à choisir la solution qui correspond vraiment à votre modèle commercial, vos volumes de transactions et vos marchés cibles — sans vous laisser aveugler par des argumentaires marketing bien rodés.

Pourquoi la tarification internationale est un enjeu critique pour votre activité

Parmi tous les critères de sélection d’une solution de paiement, la structure tarifaire à l’international est souvent celle qui est la moins bien comprise au moment de la signature du contrat. Et pourtant, c’est précisément elle qui va déterminer votre marge réelle sur chaque vente hors frontières.

En pratique, les frais liés aux paiements internationaux se décomposent en plusieurs couches. Il y a d’abord les frais de transaction eux-mêmes, qui varient généralement entre 1,4 % et 3,5 % selon la solution, le pays de l’acheteur et le type de carte utilisée. S’y ajoutent les frais de conversion de devises, souvent appliqués à un taux majoré par rapport au cours interbancaire réel — une majoration qui peut atteindre 2 à 3 % supplémentaires, quasiment invisible sur une seule transaction mais très significative sur un volume mensuel. Enfin, certains prestataires facturent des frais fixes par transaction ou des abonnements mensuels qui renchérissent encore le coût total.

Les retours que nous recevons de nos utilisateurs sur La Fabrique du Net montrent que plus de 65 % des entreprises ayant opté pour une solution de paiement non adaptée à leur volume international ont constaté un écart significatif entre les frais annoncés et les frais réellement prélevés, souvent découvert au bout de plusieurs mois d’utilisation. Cet écart dépasse fréquemment 1 % du volume transactionnel — ce qui sur 500 000 € de ventes annuelles représente 5 000 € de surcoût non anticipé.

Choisir la bonne solution, c’est donc bien plus qu’une décision technique : c’est une décision financière structurante.

Comparaison des principales solutions de paiement pour l’e-commerce international

Le marché des solutions de paiement en ligne dédiées à l’international est à la fois dense et fragmenté. On y trouve des acteurs globaux bien connus, des spécialistes régionaux et des plateformes qui se présentent comme universelles mais dont les performances varient fortement selon les zones géographiques. Pour vous aider à vous repérer, voici une grille d’analyse des grandes catégories d’acteurs que nous observons régulièrement sur La Fabrique du Net.

Les plateformes tout-en-un à portée internationale

Stripe est aujourd’hui la référence incontournable dans cette catégorie. Sa capacité à opérer dans plus de 46 pays, à accepter plus de 135 devises et à s’intégrer facilement à pratiquement tous les environnements techniques en fait le choix par défaut de nombreuses entreprises tech et e-commerçants avancés. Ses frais de base s’établissent à 1,5 % + 0,25 € pour les cartes européennes, avec une majoration de 1,5 % pour les cartes non-européennes. La conversion de devise est facturée à 2 % supplémentaires. Ce n’est pas forcément le moins cher, mais la cohérence de son offre est difficile à battre.

Square, très implanté aux États-Unis et au Royaume-Uni, reste en retrait sur le marché européen continental. Pour une entreprise française qui vend principalement vers l’Amérique du Nord, il peut néanmoins être un complément intéressant, notamment pour les paiements en personne lors de salons ou d’événements.

Adyen occupe une position différente : c’est une solution pensée pour les entreprises ayant des volumes importants. En dessous de plusieurs millions d’euros de transactions annuelles, son modèle tarifaire basé sur un abonnement mensuel minimum (à partir de 120 € environ) combiné à des frais par transaction devient moins compétitif. En revanche, au-delà de ce seuil, les économies d’échelle sont réelles.

Les spécialistes du transfert international et des devises

Wise Business (anciennement TransferWise) est une option à part. Il ne s’agit pas d’un processeur de paiement au sens traditionnel, mais d’une solution de gestion multi-devises qui permet d’ouvrir des comptes locaux dans de nombreuses devises et d’encaisser comme une entreprise locale. Cette approche est particulièrement intéressante pour éviter les frais de conversion : les fonds sont reçus dans la devise locale et convertis au taux interbancaire réel, avec une commission transparente et généralement inférieure à ce que pratiquent les processeurs classiques.

PayPal reste omniprésent dans les transactions B2C internationales, notamment grâce à la confiance que lui accordent les consommateurs. Mais ses frais sont élevés — jusqu’à 3,9 % + frais de change pour les transactions internationales — et sa politique de rétention de fonds en cas de litige est source de frustration pour beaucoup de marchands. Nous le recommandons rarement comme solution principale pour de l’international à fort volume, mais sa présence comme option de paiement complémentaire est souvent justifiée par les attentes des acheteurs.

Détail des frais associés aux différents services de paiement

Comprendre la structure tarifaire d’un processeur de paiement international demande de décomposer plusieurs niveaux de frais qui s’accumulent souvent de manière peu lisible. Voici les principales composantes à analyser systématiquement avant tout engagement.

Les frais de transaction

C’est le premier chiffre mis en avant par les commerciaux, et souvent le seul discuté. Il se décompose généralement en un pourcentage du montant de la transaction et un montant fixe par transaction. Pour les paiements internationaux, un deuxième niveau de frais s’applique selon que la carte est émise dans la même zone que le marchand (cartes EEE pour un marchand européen) ou hors zone. Cette distinction peut faire varier le coût réel de 1 % à 2 % par transaction.

Les frais de conversion de devises

Ce poste est systématiquement sous-estimé lors de la comparaison initiale. Lorsqu’un acheteur paie dans sa devise et que vous recevez dans la vôtre, quelqu’un prend une marge sur le taux de change. Cette marge oscille généralement entre 0,5 % (chez les acteurs les plus transparents comme Wise ou Airwallex) et 3 % (chez certains processeurs traditionnels). Sur un volume annuel de 300 000 € de transactions en devises étrangères, l’écart représente entre 1 500 € et 9 000 € selon le prestataire.

Les frais d’abonnement et frais fixes

Certaines solutions, notamment les plus complètes comme Adyen ou Worldline, facturent un abonnement mensuel fixe qui peut aller de 30 € à plus de 300 € par mois pour les offres avancées. D’autres, comme Stripe, fonctionnent sans abonnement mais avec des frais par transaction légèrement plus élevés. Il n’y a pas de modèle universellement meilleur : tout dépend de votre volume mensuel moyen.

Les frais de remboursement et de rétrofacturation (chargeback)

Souvent oubliés dans les comparaisons initiales, ces frais peuvent devenir très significatifs pour certains secteurs. Un chargeback peut coûter entre 10 € et 25 € par occurrence selon le prestataire, et si votre taux de rétrofacturation dépasse un certain seuil (généralement 1 %), vous risquez des pénalités supplémentaires voire la suspension de votre compte marchand. Ce risque est plus élevé sur les marchés internationaux où les habitudes de consommation et les protections des acheteurs varient fortement.

Meilleures pratiques pour optimiser les paiements internationaux

Au-delà du choix de la solution, la manière dont vous configurez et gérez vos paiements internationaux a un impact direct sur vos coûts et votre taux de conversion. Voici les pratiques que nous observons chez les marchands les plus performants parmi ceux que nous accompagnons sur La Fabrique du Net.

Localiser l’expérience de paiement

Afficher les prix dans la devise locale de l’acheteur n’est plus optionnel si vous voulez convertir efficacement sur des marchés étrangers. Des études de marché cohérentes avec ce que nous observons terrain montrent qu’un acheteur confronté à une conversion mentale à faire au moment du paiement est 20 à 30 % plus susceptible d’abandonner son panier. Les solutions comme Stripe, Adyen et Checkout.com proposent toutes une fonctionnalité de présentation multi-devises qui gère automatiquement cet aspect.

Activer les méthodes de paiement locales

La carte Visa/Mastercard n’est pas le moyen de paiement dominant dans tous les pays. En Allemagne, les virements bancaires SEPA et les paiements par SOFORT restent très utilisés. Aux Pays-Bas, iDEAL représente encore une part très significative des transactions e-commerce. En Chine, sans Alipay ou WeChat Pay, vous ne touchez pratiquement pas les consommateurs locaux. Votre solution de paiement doit prendre en charge ces méthodes locales si vous ciblez sérieusement ces marchés.

Mettre en place une détection de fraude adaptée à l’international

Les transactions internationales présentent un profil de risque différent des transactions domestiques. Les outils de scoring de fraude doivent être calibrés en conséquence : un refus trop agressif augmente les faux positifs et fait perdre des ventes légitimes, un scoring trop permissif expose aux fraudes par carte volée. Les meilleures solutions comme Stripe Radar ou Adyen RevenueProtect permettent une configuration granulaire par pays ou région.

Optimiser l’autorisation bancaire par pays

Le taux d’autorisation — c’est-à-dire la proportion de transactions effectivement validées par les banques émettrices — varie fortement selon les pays et les processeurs. Un prestataire qui a des partenariats locaux forts dans certaines régions obtient de meilleurs taux d’autorisation, ce qui se traduit directement par un chiffre d’affaires plus élevé. Sur les centaines de dossiers que nous analysons dans cette catégorie, nous constatons que les différences de taux d’autorisation entre processeurs peuvent atteindre 5 à 8 points sur certains marchés émergents.

Options pour payer et encaisser à l’étranger sans frais excessifs

La question des frais à l’international est devenue centrale depuis que plusieurs solutions fintech ont commencé à proposer des alternatives crédibles aux processeurs bancaires traditionnels. Pour les entreprises qui cherchent à minimiser leurs coûts, plusieurs approches méritent d’être examinées sérieusement.

La première approche consiste à utiliser une solution multi-devises native comme Wise Business ou Airwallex. Ces plateformes permettent d’ouvrir des comptes virtuels dans les principales devises mondiales (USD, GBP, EUR, AUD, SGD, etc.) et de recevoir des paiements comme si vous étiez une entreprise locale dans chaque pays. Les frais de conversion au moment du rapatriement en euros sont calculés sur la base du taux interbancaire moyen, avec une commission explicite et généralement comprise entre 0,35 % et 0,7 %. C’est structurellement moins cher que ce que pratiquent Stripe ou PayPal sur la conversion.

La deuxième approche, plus adaptée aux entreprises ayant un volume important, consiste à négocier directement avec les processeurs de paiement des tarifs personnalisés. Stripe, Adyen, Braintree et Checkout.com pratiquent tous des tarifs négociés à partir de certains seuils de volume, généralement autour de 100 000 à 500 000 € de transactions mensuelles. En dessous de ces seuils, les grilles tarifaires standard s’appliquent.

Enfin, certaines solutions permettent de proposer à l’acheteur de payer dans sa devise locale tout en vous créditant directement en euros, sans frais de conversion supplémentaires. C’est ce qu’on appelle le Dynamic Currency Conversion (DCC) côté acheteur, mais aussi certains modèles de règlement en devise locale sans conversion immédiate. C’est une option à explorer avec votre processeur selon la configuration de vos flux financiers.

Comment choisir sa solution de paiement international

Sur La Fabrique du Net, nous recevons régulièrement des demandes d’entreprises qui se retrouvent à devoir changer de solution de paiement après 12 ou 18 mois, précisément parce que leur premier choix n’avait pas été fait avec les bons critères. Voici les questions fondamentales à poser avant de prendre une décision.

Fonctionnalités essentielles à vérifier

- Nombre de devises prises en charge et frais de conversion associés

- Liste exhaustive des méthodes de paiement locales disponibles par pays cible

- Taux d’autorisation moyen sur vos marchés principaux (à demander explicitement)

- Disponibilité d’une API bien documentée et d’intégrations natives avec votre CMS ou ERP

- Outils de gestion des chargebacks et de prévention de la fraude

- Délais de versement des fonds et modalités de règlement en multi-devises

- Conformité PCI DSS, SCA (Strong Customer Authentication) et réglementations locales

Questions précises à poser aux éditeurs

- Quel est votre taux d’autorisation moyen pour des transactions depuis [pays cible] vers des marchands européens ?

- Comment sont calculés les frais de conversion de devises ? Quel est l’écart par rapport au taux interbancaire ?

- Quels sont les délais de disponibilité des fonds en cas de transaction dans une devise étrangère ?

- Quelle est votre politique en cas de chargeback et quels sont les frais associés ?

- Proposez-vous des tarifs dégressifs et à partir de quel volume ?

Signaux d’alerte à surveiller

Méfiez-vous d’un prestataire qui refuse de communiquer son taux de conversion de devises de manière transparente avant la signature. C’est un signal fort que cette marge sera élevée. De même, une politique de rétention des fonds floue ou des délais de versement excessivement longs (au-delà de 7 jours ouvrés) sont des indicateurs d’une trésorerie potentiellement problématique pour votre activité. Enfin, l’absence d’intégration native avec les principales plateformes e-commerce (WooCommerce, Shopify, Magento, PrestaShop) est un frein opérationnel réel pour la majorité des marchands.

Notre sélection de logiciels pour le paiement international

Voici notre sélection des solutions les plus pertinentes pour le paiement international, issues de notre base de données et de nos tests terrain. Nous avons volontairement exclu les solutions trop généralistes pour nous concentrer sur celles qui offrent une vraie valeur ajoutée dans un contexte international.

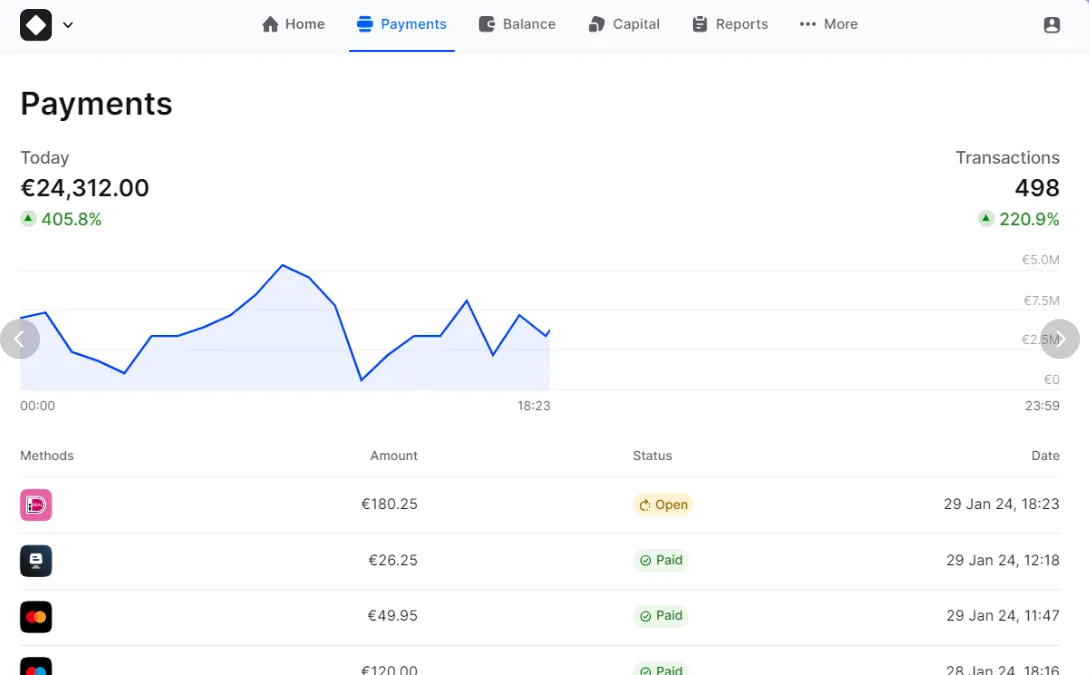

Stripe

On a testé Stripe sur de nombreux cas d’usage internationaux, et franchement, c’est la solution la plus cohérente pour une entreprise tech ou un e-commerçant avancé qui démarre à l’international. Sa documentation est irréprochable, son API est la meilleure du marché, et ses outils de gestion de la fraude (Stripe Radar) sont parmi les plus sophistiqués disponibles sans surcoût. Les frais de base (1,5 % + 0,25 € pour les cartes EEE, +1,5 % pour les cartes non-EEE) ne sont pas les moins chers, mais la qualité d’exécution justifie le positionnement. Là où Stripe écrase la concurrence, c’est sur la richesse des intégrations et la facilité de développement. Sa limite principale : à très fort volume (au-delà de 2 millions € mensuels), d’autres solutions deviennent plus compétitives sur les tarifs.

Adyen

Adyen est la solution idéale pour les entreprises mid-market et grands comptes qui ont besoin d’une plateforme vraiment unifiée entre le online, le mobile et le point de vente. Son modèle tarifaire est transparent : frais d’interchange + marge fixe d’Adyen, ce qui le rend particulièrement intéressant à fort volume. En dessous de 500 000 € de transactions mensuelles, le rapport coût/bénéfice est moins favorable en raison des frais minimums. Adyen brille sur les marchés asiatiques et latino-américains où ses partenariats locaux lui confèrent des taux d’autorisation supérieurs à la moyenne. Le onboarding est plus long et exigeant que Stripe, comptez 4 à 8 semaines pour un déploiement complet.

Checkout.com

Moins connu du grand public que Stripe, Checkout.com est pourtant une excellente alternative pour les entreprises qui veulent négocier leurs tarifs et qui ont des volumes suffisants. Sa couverture géographique est impressionnante, avec des implantations locales dans plus de 20 pays. On l’apprécie particulièrement pour sa flexibilité dans la configuration des flux de paiement et pour la qualité de son support dédié. Son inconvénient : il est moins adapté aux petites structures car l’onboarding nécessite un vrai accompagnement commercial et technique.

Wise Business

Pour les entreprises qui veulent minimiser les frais de change, Wise Business est dans une catégorie à part. Ce n’est pas un processeur de paiement au sens strict, mais une solution de gestion multi-devises qui permet d’encaisser en USD, GBP, EUR et d’autres devises comme une entreprise locale, puis de convertir au meilleur taux. Les frais de conversion sont transparents et parmi les plus bas du marché (0,35 % à 0,7 %). C’est un complément idéal à un processeur comme Stripe pour les entreprises qui ont des revenus importants en devises étrangères. Sa limite : il ne remplace pas un vrai processeur de paiement pour les transactions cartes en ligne.

Airwallex

Airwallex est la solution montante que nous recommandons de plus en plus aux startups et PME à forte croissance internationale. Elle combine une solution de paiement en ligne (passerelle de paiement), des comptes multi-devises, des cartes virtuelles pour les dépenses internationales et des virements internationaux à faibles frais. Son positionnement tarifaire est agressif : 0,5 % + taux interbancaire pour les conversions de devises, et des frais de transaction compétitifs sur les cartes. Le point fort d’Airwallex sur la concurrence : sa capacité à centraliser les flux financiers internationaux dans une seule interface, ce qui réduit considérablement la complexité opérationnelle pour les équipes finance.

Mollie

Mollie est la solution que nous recommandons systématiquement aux e-commerçants basés en Europe qui veulent une intégration simple et des frais transparents. Son point fort est sa couverture des méthodes de paiement locales européennes : iDEAL, Bancontact, SOFORT, Giropay, Przelewy24… Aucun autre processeur ne couvre aussi bien le marché européen avec une interface aussi simple. Pour une entreprise qui vend principalement en Europe, c’est souvent le meilleur rapport qualité/prix. Ses limites : hors Europe, la couverture est plus limitée et les frais sur les cartes non-EEE sont moins compétitifs.

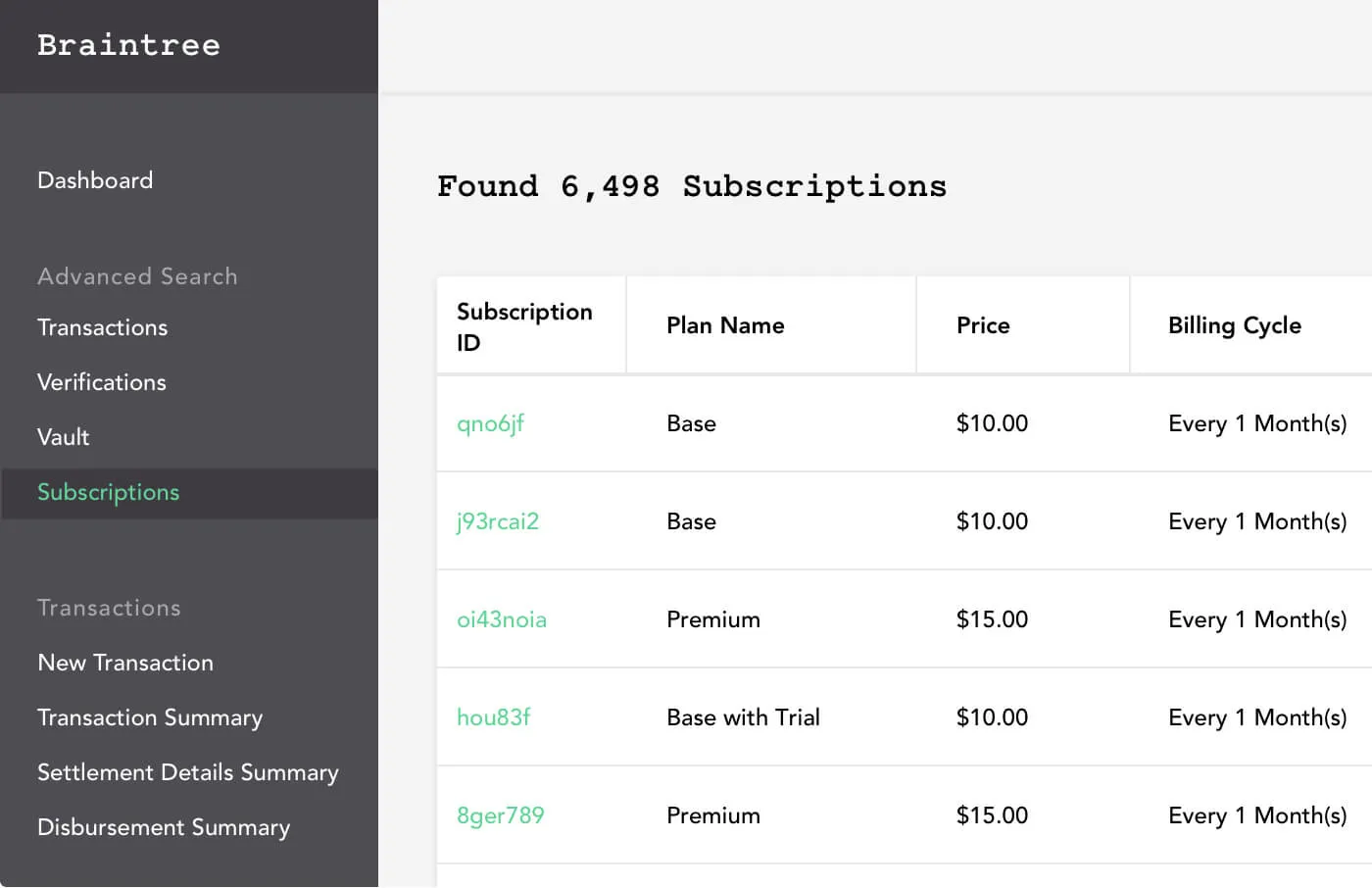

PayPal Braintree

Braintree, la filiale technique de PayPal, est souvent oubliée dans les comparaisons mais mérite une attention particulière. Elle offre les fonctionnalités techniques de Stripe avec l’avantage du réseau PayPal pour certains marchés (notamment les États-Unis et certains pays d’Asie du Sud-Est). Les frais sont comparables à Stripe. Son avantage distinctif : la possibilité d’accepter PayPal, Venmo et les cryptomonnaies dans la même intégration. À envisager si vos marchés cibles ont une forte pénétration PayPal.

| Solution | Prix indicatif | Point fort principal | Limite principale | Verdict |

|---|---|---|---|---|

| Stripe | 1,5 % + 0,25 € (cartes EEE), sans abonnement | API best-in-class, richesse des intégrations | Moins compétitif à très fort volume | Idéal pour les startups tech et e-commerçants avancés |

| Adyen | Interchange + ~0,3 % + 0,11 €, abonnement ~120 €/mois | Taux d’autorisation élevés, couverture globale | Onboarding long, seuil de volume requis | Pour mid-market et grands comptes avec volumes importants |

| Checkout.com | Tarifs négociés selon volume | Flexibilité de configuration, présence locale forte | Moins adapté aux petites structures | Pour entreprises avec volumes significatifs cherchant à négocier |

| Wise Business | 0,35 % à 0,7 % sur les conversions, abonnement ~40 €/mois | Taux de change interbancaire, transparence totale | Ne remplace pas un processeur de paiement cartes | Complément indispensable pour minimiser les frais de change |

| Airwallex | 0,5 % + taux interbancaire sur conversions, frais cartes compétitifs | Plateforme financière internationale tout-en-un | Moins mature que Stripe sur certaines intégrations CMS | Pour startups et PME à forte croissance internationale |

| Mollie | À partir de 1,2 % + 0,25 € pour les paiements cartes | Meilleure couverture des méthodes locales européennes | Couverture limitée hors Europe | Pour e-commerçants axés sur le marché européen |

| PayPal Braintree | 1,9 % + 0,30 € pour les transactions cartes | Accès au réseau PayPal, multi-méthodes en une intégration | Complexité de gestion des litiges PayPal | Pour les marchés à forte pénétration PayPal (USA, certains pays d’Asie) |

Les erreurs à éviter lors du choix d’une solution de paiement international

Après avoir accompagné des centaines d’entreprises dans ce choix, nous avons identifié un ensemble d’erreurs récurrentes qui coûtent cher — parfois très cher. Les voici avec leurs conséquences concrètes et les moyens de les éviter.

Erreur n°1 : Ne comparer que les frais de transaction affichés

C’est l’erreur la plus commune et la plus coûteuse. Les frais de transaction affichés en page d’accueil ne représentent qu’une partie du coût total. Les frais de conversion de devises, les frais de chargeback, les frais de remboursement, les éventuels abonnements et les frais d’intégration technique s’accumulent et peuvent doubler le coût apparent. Nous recommandons systématiquement de demander au prestataire un calcul du coût total simulé sur la base de vos volumes et de votre mix géographique réel.

Erreur n°2 : Choisir une solution unique pour tous les marchés

La tentation est grande de vouloir tout centraliser sur une seule plateforme. Mais la réalité terrain montre qu’aucune solution ne performe de manière optimale sur tous les marchés simultanément. Les entreprises les plus efficaces que nous accompagnons utilisent souvent une solution principale (Stripe ou Adyen) couplée à Wise Business ou Airwallex pour la gestion des devises, et parfois une solution locale sur un marché spécifique. Cette approche hybride est plus complexe à gérer mais significativement moins coûteuse.

Erreur n°3 : Sous-estimer l’importance du taux d’autorisation

Un taux d’autorisation de 85 % au lieu de 92 % sur un marché cible, c’est 7 % de ventes perdues. Sur 200 000 € de transactions annuelles sur ce marché, cela représente 14 000 € de chiffre d’affaires potentiel non réalisé. Ce chiffre n’apparaît jamais dans les comparaisons de tarifs, mais son impact est souvent supérieur à quelques dixièmes de point de frais de transaction.

Erreur n°4 : Négliger la conformité réglementaire locale

La réglementation des paiements varie considérablement d’un pays à l’autre. En Europe, la DSP2 et la Strong Customer Authentication (SCA) sont obligatoires. En Inde, les réglementations RBI imposent des contraintes spécifiques sur le stockage des données de carte. En Chine, sans agrément local, certains modèles de paiement sont simplement impossibles. Une solution qui ne gère pas ces contraintes nativement vous expose à des refus de transactions, des problèmes de conformité et des risques légaux.

Erreur n°5 : Ignorer la qualité du support en cas de problème

Un compte marchand suspendu un vendredi soir avant un week-end de fort trafic commercial, c’est une situation que nous avons vue plusieurs fois dans notre communauté d’utilisateurs. La qualité et la réactivité du support technique est un critère qui doit avoir autant de poids que les frais de transaction. Certains prestataires proposent un gestionnaire de compte dédié dès certains niveaux de volume : c’est un avantage opérationnel réel à valoriser dans votre comparaison.

Budget et tarification : ce qu’il faut anticiper

Établir un budget réaliste pour une solution de paiement international nécessite de modéliser plusieurs scénarios. Les fourchettes de coût varient considérablement selon votre profil.

Modèles de tarification courants

Le modèle le plus répandu est le modèle à l’usage pur (pay-as-you-go), pratiqué par Stripe, Mollie et Braintree notamment. Sans abonnement fixe, vous ne payez que sur les transactions réalisées. C’est le modèle le plus adapté aux entreprises en démarrage ou à volume variable. Le modèle interchange-plus, pratiqué par Adyen et certaines configurations de Checkout.com, est plus transparent car il distingue les frais de réseau (Visa, Mastercard) de la marge du processeur. Il devient intéressant à partir d’un volume mensuel significatif. Enfin, certaines solutions proposent des abonnements fixes avec des frais réduits par transaction, intéressants si votre volume mensuel est prévisible et élevé.

Fourchettes de coût à anticiper

Pour une PME réalisant entre 50 000 € et 200 000 € de transactions internationales mensuelles, le coût total d’une solution de paiement bien configurée se situe généralement entre 1,8 % et 2,8 % du volume traité, tous frais inclus. Pour une entreprise avec des volumes supérieurs à 500 000 € mensuels et des tarifs négociés, ce coût peut descendre à 1 % à 1,5 % du volume. À l’opposé, une petite structure utilisant PayPal comme solution principale sur des marchés internationaux peut facilement dépasser 3,5 % à 4 % de coût effectif total.

Coûts cachés à anticiper

- Frais d’intégration technique : de 0 € (intégration plugin standard) à plusieurs milliers d’euros pour une intégration API sur mesure

- Frais de migration depuis une ancienne solution : transfert des tokens de carte, adaptation des processus internes, entre 2 000 € et 15 000 € selon la complexité

- Formation des équipes : souvent négligée, comptez 1 à 3 jours de formation pour les équipes finance et technique

- Coût des chargebacks : prévoir une provision de 0,1 % à 0,3 % du volume selon votre secteur

ROI et délai de rentabilisation

Sur les centaines de logiciels que nous analysons dans cette catégorie, le passage d’une solution inadaptée à une solution optimisée pour l’international génère en moyenne une économie de 0,8 % à 1,5 % sur le volume traité, auxquels s’ajoutent 3 % à 7 % de gain sur le taux de conversion grâce à une meilleure expérience de paiement. En combinant ces deux effets, le ROI d’une migration vers une solution mieux adaptée est généralement atteint en 3 à 6 mois pour les entreprises ayant des volumes significatifs.

Questions fréquentes sur les solutions de paiement international

Quelles sont les différences entre les diverses solutions de paiement en ligne ?

Les différences entre les solutions de paiement en ligne pour l’international portent principalement sur cinq axes : la structure tarifaire (à l’usage, interchange-plus, abonnement fixe), la couverture géographique et les méthodes de paiement locales supportées, la qualité technique de l’intégration (API, plugins, documentation), les outils de gestion de la fraude et la conformité réglementaire, et enfin le niveau de support et d’accompagnement proposé. Sur La Fabrique du Net, nous constatons que les entreprises font souvent leur choix sur le premier critère en négligeant les quatre autres, ce qui explique un taux de changement de solution relativement élevé à 18-24 mois d’utilisation. Une solution comme Stripe et une solution comme Adyen s’adressent fondamentalement à des profils d’entreprises différents, même si elles font techniquement la même chose.

Comment réduire les frais de transaction avec un processeur de paiement ?

Il existe plusieurs leviers concrets pour réduire vos frais de transaction. Le premier est la négociation directe avec votre processeur actuel : si votre volume dépasse 100 000 € mensuels, vous avez une marge de négociation réelle. Le deuxième est l’optimisation du mix de méthodes de paiement : orienter vos clients vers des virements bancaires ou des prélèvements SEPA, dont les frais sont généralement bien inférieurs aux cartes, peut générer des économies substantielles en B2B. Le troisième levier est la gestion proactive des chargebacks, dont la réduction permet d’éviter des frais directs mais aussi de maintenir un taux de litige favorable qui préserve vos conditions tarifaires. Enfin, pour les devises étrangères, l’utilisation d’une solution dédiée comme Wise Business ou Airwallex en complément de votre processeur principal permet de réduire significativement les frais de conversion.

Quel processeur de paiement est le mieux adapté pour ma petite entreprise ?

Pour une petite entreprise qui débute à l’international, notre recommandation terrain chez La Fabrique du Net est claire : commencez avec Stripe si vous avez des compétences techniques en interne, ou avec Mollie si vous préférez une solution clé en main avec une bonne couverture européenne. Ces deux solutions ne nécessitent pas d’abonnement minimum et vous permettent de démarrer rapidement sans engagement. Ajoutez Wise Business dès que vos revenus en devises étrangères dépassent 5 000 € mensuels pour optimiser vos frais de conversion. En revanche, évitez de partir sur PayPal comme solution principale si vous avez des ambitions de croissance : vous serez probablement amenés à migrer rapidement, et une migration de processeur de paiement est un chantier technique et commercial non négligeable.

Conclusion

Le choix d’une solution de paiement en ligne adaptée à l’international est une décision qui mérite le même niveau d’attention que le choix d’un ERP ou d’une plateforme e-commerce. Les enjeux financiers sont directs — chaque dixième de point de frais évité se traduit immédiatement en marge récupérée — et les enjeux opérationnels sont tout aussi importants : un mauvais taux d’autorisation, une expérience de paiement localisée insuffisante ou un support défaillant peuvent freiner significativement votre développement à l’export.

Pour résumer les points clés de ce guide : analysez systématiquement le coût total et pas uniquement les frais de transaction affichés, ne cherchez pas la solution unique mais construisez un écosystème de paiement adapté à vos marchés, investissez sur la localisation de l’expérience de paiement et exigez des données de performance réelles (taux d’autorisation, taux de conversion) avant tout engagement.

Chez La Fabrique du Net, nous référençons et comparons en permanence des dizaines de solutions de paiement en ligne pour vous permettre de faire un choix éclairé, basé sur des données réelles et des retours d’expérience vérifiés. Notre comparateur vous permet de filtrer les solutions par profil d’entreprise, volume de transactions et marchés cibles, pour identifier rapidement les options les plus adaptées à votre situation. Nous vous invitons à l’utiliser comme point de départ de votre réflexion, et à contacter directement les prestataires présélectionnés pour obtenir des simulations tarifaires personnalisées sur la base de vos volumes réels.