Banques et comptes pro pour auto-entrepreneurs

Trouvez le compte pro qui correspond à vos besoins, à votre budget et à votre façon de travailler. Frais bancaires, virements, cartes, intégrations comptables, assistance client, outils de gestion : comparez les meilleures offres bancaires pour les indépendants, 100 % en ligne ou traditionnelles. Idéal pour les auto-entrepreneurs qui veulent allier simplicité, mobilité et professionnalisme.

Le statut d’auto-entrepreneur connaît un succès fulgurant en France, séduisant des centaines de milliers de professionnels par sa simplicité de création et de gestion. Pourtant, derrière cette facilité apparente se cache une problématique majeure que rencontrent presque tous les freelances et indépendants à leurs débuts : la gestion des finances et le choix de l’infrastructure bancaire. La frontière entre le patrimoine personnel et professionnel devient vite floue, et les obligations comptables, bien qu’allégées, nécessitent une rigueur implacable. C’est précisément là qu’intervient la nécessité d’adopter un outil adapté. Un simple compte courant ne suffit plus pour piloter efficacement une activité en pleine croissance. Les éditeurs l’ont bien compris et ont développé des solutions hybrides, à mi-chemin entre le compte bancaire traditionnel et le logiciel de pré-comptabilité.

Chez La Fabrique du Net, nous accompagnons au quotidien des entrepreneurs dans leur transformation numérique. Nous référençons, testons et comparons des centaines de logiciels et solutions financières pour les professionnels. Cette position privilégiée nous offre une vision terrain unique, alimentée par les retours directs de milliers d’utilisateurs. Nous savons exactement où les auto-entrepreneurs perdent du temps, quels frais cachés pénalisent leur rentabilité, et quelles fonctionnalités font réellement la différence au quotidien.

Ce guide d’achat exhaustif a été conçu pour vous livrer une analyse sans filtre du marché des comptes pro pour auto-entrepreneurs. Nous allons décortiquer les offres, comparer les acteurs majeurs, et vous donner les clés pour choisir la solution qui s’alignera parfaitement avec les besoins de votre micro-entreprise, sans céder aux promesses marketing trompeuses.

Les critères de choix d’un compte bancaire pour auto-entrepreneur

Choisir un compte bancaire lorsque l’on lance son activité ne doit pas se faire à la légère. Les retours que nous recevons de nos utilisateurs montrent que près de soixante pour cent des auto-entrepreneurs changent de banque au cours de leurs deux premières années d’activité, souvent par frustration face à une offre inadaptée. Pour éviter cette perte de temps, il est crucial de s’appuyer sur des critères de choix pragmatiques et alignés sur la réalité de votre métier.

Le premier critère fondamental concerne la nature même de votre activité et vos flux de trésorerie. Un artisan qui réalise des interventions chez des particuliers et encaisse régulièrement des chèques n’aura pas les mêmes besoins qu’un développeur freelance travaillant exclusivement avec des clients internationaux. Si vous devez déposer des espèces ou des chèques fréquemment, la présence d’un réseau physique ou d’accords spécifiques avec des réseaux de buralistes devient un prérequis absolu. À l’inverse, si cent pour cent de vos revenus proviennent de virements, ce critère peut être totalement ignoré au profit de solutions purement digitales.

Le deuxième critère est la qualité de l’interface utilisateur et de l’expérience mobile. En tant qu’auto-entrepreneur, vous êtes souvent en déplacement, chez des clients ou en espace de coworking. La possibilité de piloter votre compte, de générer un RIB, de bloquer une carte ou de catégoriser une dépense depuis votre smartphone, sans latence et sans bugs, est essentielle. Nous constatons régulièrement sur La Fabrique du Net que les solutions offrant les meilleures applications mobiles ont des taux de fidélisation nettement supérieurs à la moyenne du marché.

L’écosystème d’intégration est également un point déterminant. Votre compte bancaire ne doit pas être un silo isolé. Il doit pouvoir se connecter facilement avec l’outil de déclaration de l’Urssaf, avec les logiciels de facturation (comme Abby ou Freebe), ou encore avec les plateformes de gestion de notes de frais. Une bonne API bancaire garantit que vos transactions remonteront automatiquement dans vos autres outils, vous évitant ainsi la double saisie, source d’erreurs et de perte de temps.

Enfin, le service client est un critère que beaucoup négligent lors de la souscription, aveuglés par des tarifs attractifs. Pourtant, lorsqu’un virement de plusieurs milliers d’euros est bloqué ou que votre carte professionnelle est avalée par un distributeur à l’étranger, la réactivité du support devient votre seule priorité. Il est impératif de vérifier les canaux de contact réels (chat en direct, téléphone, email) et les délais de réponse garantis par les établissements.

Les frais associés à chaque type de compte

Le modèle économique des banques pour les professionnels a profondément muté ces dernières années, et il est essentiel d’en comprendre les rouages pour éviter les mauvaises surprises. Sur le marché actuel, nous observons que le coût moyen d’un compte professionnel pour un indépendant varie énormément, passant de la gratuité totale à plus de trois cents euros par an pour des services parfois équivalents. Il faut donc disséquer la structure tarifaire.

Les frais de tenue de compte ou l’abonnement mensuel constituent la base visible de l’iceberg. Dans les banques en ligne et les néobanques, ce forfait mensuel inclut généralement l’accès au compte, une carte bancaire physique, et un certain nombre de transactions. Cependant, c’est dans le dépassement de ce forfait et dans les opérations exceptionnelles que se cachent les véritables coûts. Il est fréquent de voir des offres d’appel très basses qui facturent ensuite chaque virement supplémentaire, ce qui peut s’avérer ruineux pour un e-commerçant réalisant un grand volume de petites transactions.

Les commissions de mouvement, historiquement appliquées par les banques traditionnelles, sont un point de vigilance majeur. Il s’agit d’un pourcentage prélevé sur l’ensemble des sommes débitrices de votre compte. Heureusement, la pression concurrentielle des acteurs digitaux a forcé la plupart des établissements à supprimer ces frais pour les auto-entrepreneurs, mais il est de notre devoir de vous recommander de vérifier minutieusement les conditions générales tarifaires avant de signer. Nous avons vu des cas où des indépendants perdaient plusieurs centaines d’euros par an à cause de cette seule ligne tarifaire.

Les opérations à l’étranger représentent un autre poste de dépenses significatif. Si votre activité vous amène à payer des fournisseurs en devises (abonnements à des logiciels américains, achats de matières premières hors zone euro), les frais de change et les commissions d’intervention peuvent rapidement s’accumuler. Certaines solutions bancaires modernes proposent des taux interbancaires sans marge ajoutée, ce qui constitue un avantage financier massif pour les professionnels travaillant à l’international.

N’oublions pas les frais d’encaissement. Les auto-entrepreneurs oublient souvent que proposer le paiement par carte bancaire à leurs clients implique des coûts. Si votre banque vous fournit un terminal de paiement électronique (TPE) ou s’intègre avec une solution comme SumUp ou Zettle, étudiez attentivement les commissions par transaction. Un taux de un virgule soixante-quinze pour cent sur chaque vente impacte directement votre marge nette.

Les services offerts par les banques en ligne vs banques traditionnelles

Le match entre les banques en ligne (et néobanques) et les banques traditionnelles est le sujet qui anime le plus nos forums et les discussions de notre communauté. Chaque modèle possède un ADN différent et s’adresse à des typologies d’indépendants distinctes. Comprendre cette dualité est indispensable pour orienter votre choix.

Les banques traditionnelles (les grands réseaux ayant des agences physiques) misent sur la relation humaine de proximité et la complétude de leur offre financière. Leur principal atout réside dans le financement. Si le développement de votre activité nécessite un prêt professionnel pour l’achat de matériel lourd, d’un véhicule utilitaire ou pour financer un besoin en fonds de roulement important, avoir un conseiller bancaire attitré avec qui vous avez noué une relation de confiance est un avantage indéniable. De plus, elles maîtrisent parfaitement les opérations complexes comme les remises de chèques en grande quantité, les dépôts d’espèces fréquents ou les garanties bancaires. Cependant, ce modèle s’accompagne d’inconvénients notables : des tarifs nettement plus élevés, des interfaces digitales souvent archaïques ou peu intuitives, et une réactivité parfois entravée par des lourdeurs administratives.

Face à elles, les banques en ligne et néobanques ont révolutionné l’approche du compte pro. Leur proposition de valeur repose sur l’immédiateté, la transparence tarifaire et l’excellence de l’expérience utilisateur. L’ouverture de compte se fait en quelques minutes depuis un smartphone, les virements sont instantanés, et l’interface permet de gérer sa comptabilité de base en temps réel. Ces acteurs intègrent des fonctionnalités natives pensées spécifiquement pour les indépendants : numérisation des reçus, calcul automatique de la TVA, création de devis et factures directement depuis l’application bancaire. Ils offrent une agilité que les acteurs historiques peinent à égaler.

Néanmoins, l’absence de guichet physique impose des limites. Le dépôt d’espèces est souvent impossible ou soumis à des processus complexes via des partenaires, et l’encaissement de chèques est généralement limité en nombre et en montant. Surtout, la majorité des néobanques ne disposent pas d’agrément d’établissement de crédit complet et ne peuvent donc pas vous accorder de prêts professionnels ou de découvert autorisé. Pour un auto-entrepreneur dont l’activité est purement intellectuelle ou digitale (consultant, rédacteur, designer), ce n’est pas un frein. Pour un commerçant, cela peut être bloquant.

Les avantages d’un compte professionnel pour auto-entrepreneur

La législation française, notamment via la loi Pacte, impose aux auto-entrepreneurs dépassant le seuil de dix mille euros de chiffre d’affaires annuel sur deux années consécutives de posséder un compte bancaire dédié à leur activité. Il est important de souligner que la loi exige un compte « dédié », et non pas strictement un compte « professionnel » au sens tarifaire du terme. Beaucoup se demandent donc pourquoi payer pour un compte pro alors qu’un simple compte courant personnel pourrait légalement suffire.

L’avantage principal réside dans l’outillage logiciel qui accompagne le compte professionnel. Un compte courant personnel classique ne fera qu’afficher des lignes de débit et de crédit. À l’inverse, un compte pro pensé pour les auto-entrepreneurs agit comme un véritable assistant administratif. Il vous permet de ventiler automatiquement vos encaissements pour anticiper vos cotisations sociales. Certaines solutions estiment en temps réel le montant de vos charges à payer à l’Urssaf, vous évitant ainsi de dépenser de l’argent qui ne vous appartient pas vraiment.

Un autre bénéfice majeur est la professionnalisation de votre image. Émettre des factures demandant à vos clients de virer des fonds sur un compte personnel au nom de « Monsieur X » peut parfois manquer de sérieux, particulièrement en B2B face à de grandes entreprises. Un compte professionnel permet généralement de faire apparaître votre nom commercial ou de rassurer le service comptabilité de vos clients.

La gestion de la TVA est également grandement facilitée. Si de nombreux auto-entrepreneurs bénéficient de la franchise en base de TVA à leurs débuts, le franchissement des seuils (qui survient souvent plus vite qu’on ne le pense) impose de commencer à la collecter et à la déduire. Les comptes pro modernes intègrent des modules capables d’isoler la TVA de vos factures encaissées et de détecter celle de vos achats professionnels, pré-remplissant ainsi vos futures déclarations. C’est un gain de temps inestimable que nos utilisateurs évaluent en moyenne entre deux et cinq heures par mois.

Enfin, opter pour un compte professionnel dès le lancement permet une étanchéité totale et sécurisée entre votre patrimoine personnel et professionnel. En cas de contrôle fiscal ou social, avoir une séparation claire et des outils de catégorisation native vous évitera des redressements liés à des opérations mixtes mal justifiées. C’est une tranquillité d’esprit qui rentabilise rapidement les quelques euros d’abonnement mensuel.

Comment choisir son logiciel et compte Auto-entrepreneurs

Dans cette jungle d’offres, il est essentiel d’appliquer une méthodologie stricte pour filtrer les solutions. Sur notre plateforme, nous avons identifié des critères précis qui différencient un outil gadget d’une solution robuste capable de vous accompagner sur le long terme.

Commencez par distinguer les fonctionnalités essentielles des fonctionnalités optionnelles. Pour un auto-entrepreneur, les éléments non négociables sont : la fourniture d’un IBAN français (pour éviter les refus de prélèvement de certains organismes publics), une carte bancaire paramétrable en temps réel, un outil d’export comptable propre (fichiers CSV personnalisables ou connexions API), et un support client facilement joignable. Les fonctionnalités comme les cartes virtuelles éphémères, les assurances voyages premium ou les sous-comptes multiples sont intéressantes mais doivent être considérées comme des bonus, sauf si votre modèle économique spécifique les exige.

Lors de votre analyse, vous devez vous poser des questions très concrètes. Demandez à l’éditeur : « Comment gérez-vous le prélèvement B2B (mandats SEPA interentreprises) ? » (une fonctionnalité souvent absente des comptes basiques mais vitale si vous travaillez avec certains fournisseurs). Demandez également : « Puis-je scanner mes reçus et les associer aux transactions depuis l’application ? » ou « Quelles sont les limites exactes de retrait et de paiement sur un mois glissant, et peuvent-elles être augmentées en un clic ? ».

Il est indispensable de surveiller certains signaux d’alerte, que nous appelons red flags dans notre jargon d’analystes. Le premier signal d’alerte est l’absence de visibilité claire sur les frais d’incidents de paiement. Un rejet de prélèvement mal tarifé peut déclencher une spirale de frais. Un autre red flag est un service client uniquement accessible via un chatbot automatisé sans possibilité de parler à un humain en cas de crise. Fuyez également les solutions qui vous enferment dans un écosystème fermé, sans possibilité de connecter facilement votre compte à d’autres logiciels du marché via des intégrations standards.

Enfin, regardez les indicateurs de qualité mesurables. Renseignez-vous sur le taux de disponibilité de l’application (l’uptime). Une banque dont l’application est hors ligne trois fois par mois est inacceptable. Consultez les avis récents sur les plateformes de téléchargement, non pas pour la note globale, mais pour lire le contenu des critiques concernant la résolution de problèmes spécifiques. Chez La Fabrique du Net, nous considérons que le délai de résolution d’un litige est l’indicateur ultime de la solidité d’une néobanque.

Notre sélection des meilleurs comptes pro pour auto-entrepreneurs

Sur les centaines de solutions financières que nous analysons, une poignée se détache véritablement lorsqu’il s’agit de répondre aux exigences pointues et minimalistes des auto-entrepreneurs. Nous avons volontairement écarté les banques traditionnelles généralistes de cette sélection pour nous concentrer sur des outils ultra-spécialisés qui agissent comme de véritables logiciels de gestion couplés à un compte bancaire. Voici notre évaluation sans filtre, basée sur des tests réels et les retours massifs de notre communauté professionnelle.

1. Shine : L’allié naturel des freelances

Shine a été conçu dès le premier jour avec l’indépendant en tête. Plus qu’une banque, c’est un véritable copilote administratif. Là où Shine écrase littéralement la concurrence, c’est sur son intégration poussée des obligations légales. Nous avons testé leur outil d’estimation des cotisations Urssaf et leur module de facturation intégré : pour un freelance qui débute, l’expérience est bluffante de fluidité. L’interface vous rappelle vos échéances de déclaration et conserve vos justificatifs proprement.

Cependant, son positionnement centré sur l’accompagnement trouve ses limites si vous générez des flux financiers très complexes ou si vous avez besoin de déposer régulièrement des espèces de montants importants. Bien qu’ils aient mis en place un système de dépôt d’espèces, celui-ci reste limité. Son prix débute autour de sept euros et quatre-vingt-dix centimes par mois, ce qui en fait un investissement très raisonnable. C’est le choix par défaut que nous recommandons à un graphiste, un consultant ou un développeur qui veut oublier la paperasse.

2. Qonto : Le leader premium et évolutif

Qonto s’est imposé comme le mastodonte des comptes pro européens. Si l’outil cible aussi les PME, son offre pour indépendants est d’une robustesse exceptionnelle. Son interface est probablement la plus aboutie du marché. Les virements sont traités à une vitesse fulgurante et l’export comptable est d’une propreté clinique, ce qui ravira votre expert-comptable si vous décidez de changer de statut juridique par la suite. Qonto brille par sa capacité à évoluer avec vous.

Mais soyons clairs : cette excellence a un prix. Avec une offre de base à partir de neuf euros hors taxes par mois, c’est une solution légèrement plus onéreuse que ses concurrents directs, d’autant que certaines fonctionnalités avancées nécessitent de monter en gamme. De plus, il n’y a pas de possibilité de dépôt d’espèces ou de chèques dans l’offre basique. Nous recommandons Qonto aux auto-entrepreneurs qui ont de fortes ambitions de croissance, qui réalisent de nombreuses transactions internationales ou qui prévoient de basculer en société (SASU, EURL) à moyen terme.

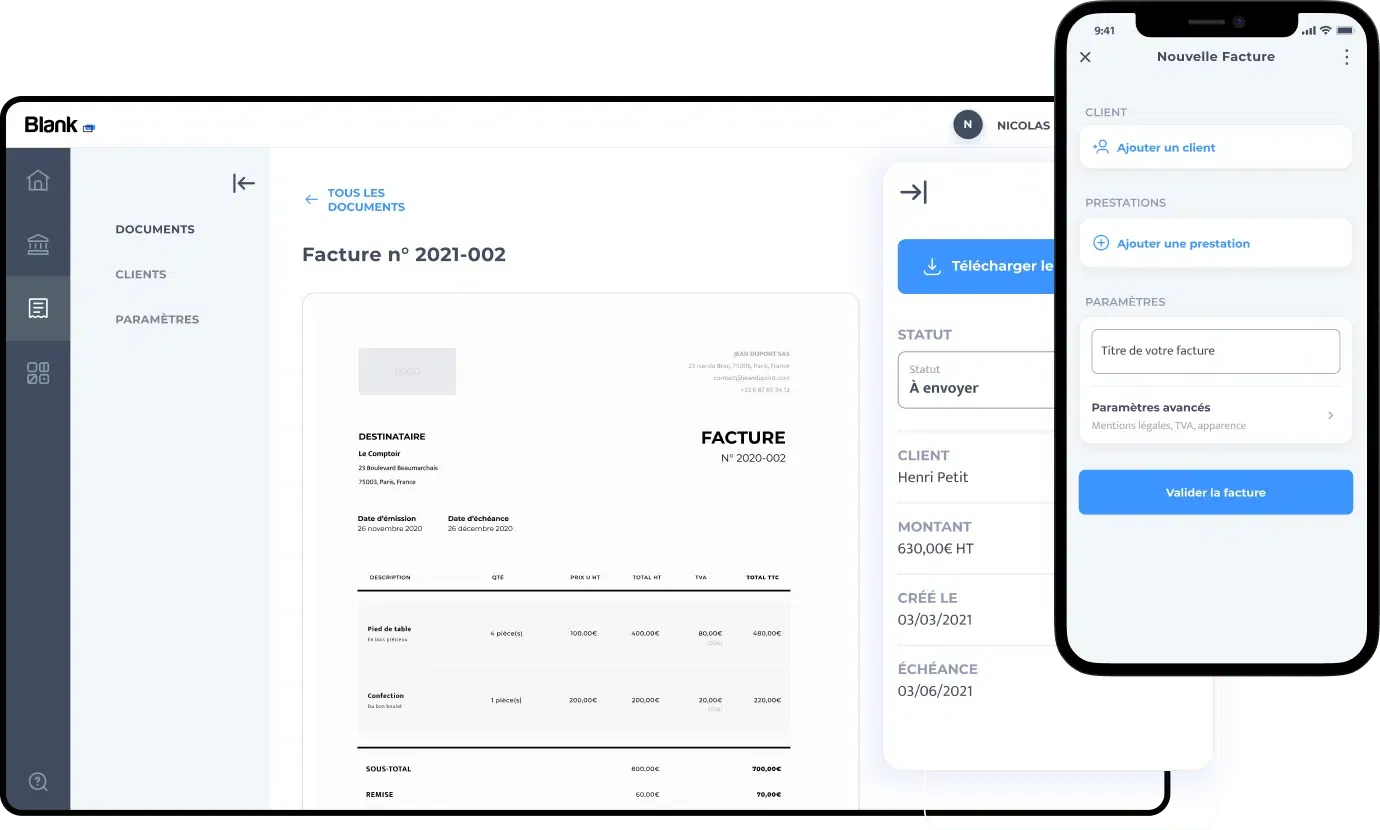

3. Blank : L’alternative rassurante par le Crédit Agricole

Blank est la réponse des acteurs traditionnels (en l’occurrence le groupe Crédit Agricole) aux néobanques indépendantes. L’application reprend les codes de ses jeunes concurrents (ouverture de compte rapide, gestion des devis et factures intégrée, IBAN français) tout en s’adossant à la solidité d’un grand groupe. Ce qui démarque Blank de manière flagrante, c’est son package d’assurances professionnelles inclus dès les premières offres, couvrant notamment les pannes de matériel ou la maladie, un véritable point de douleur pour les auto-entrepreneurs.

Toutefois, d’après les retours de nos utilisateurs, l’application mobile connaît parfois des bugs mineurs de jeunesse et la navigation n’est pas encore aussi fluide que chez un acteur comme Qonto. Son tarif d’entrée est agressif, à partir de six euros par mois. Blank est parfait pour les artisans et les professionnels qui exercent des métiers manuels ou nécessitant des déplacements, pour lesquels une bonne assurance professionnelle intégrée est un argument de poids.

4. Finom : Le challenger agressif et ultra-complet

Finom frappe fort avec un modèle tarifaire extrêmement séduisant, proposant même une offre d’entrée gratuite (bien que limitée) qui attire de nombreux créateurs d’entreprise en phase de test. L’outil combine un compte bancaire avec un logiciel de facturation extrêmement puissant. Sur un cas d’usage de facturation récurrente, Finom permet de gagner un temps précieux avec des relances automatisées et des liens de paiement intégrés directement sur la facture.

Le point de friction majeur que nous avons longtemps relevé chez Finom était l’attribution d’un IBAN lituanien, ce qui pouvait compliquer les relations avec l’Urssaf ou la direction générale des finances publiques. Heureusement, Finom déploie désormais des IBAN français, ce qui corrige son principal défaut. Son support client est réactif, bien que parfois moins « chaleureux » que celui de Shine. C’est une excellente solution pour les freelances orientés B2B qui veulent centraliser facturation, paiement et pointage comptable dans un seul outil sans se ruiner.

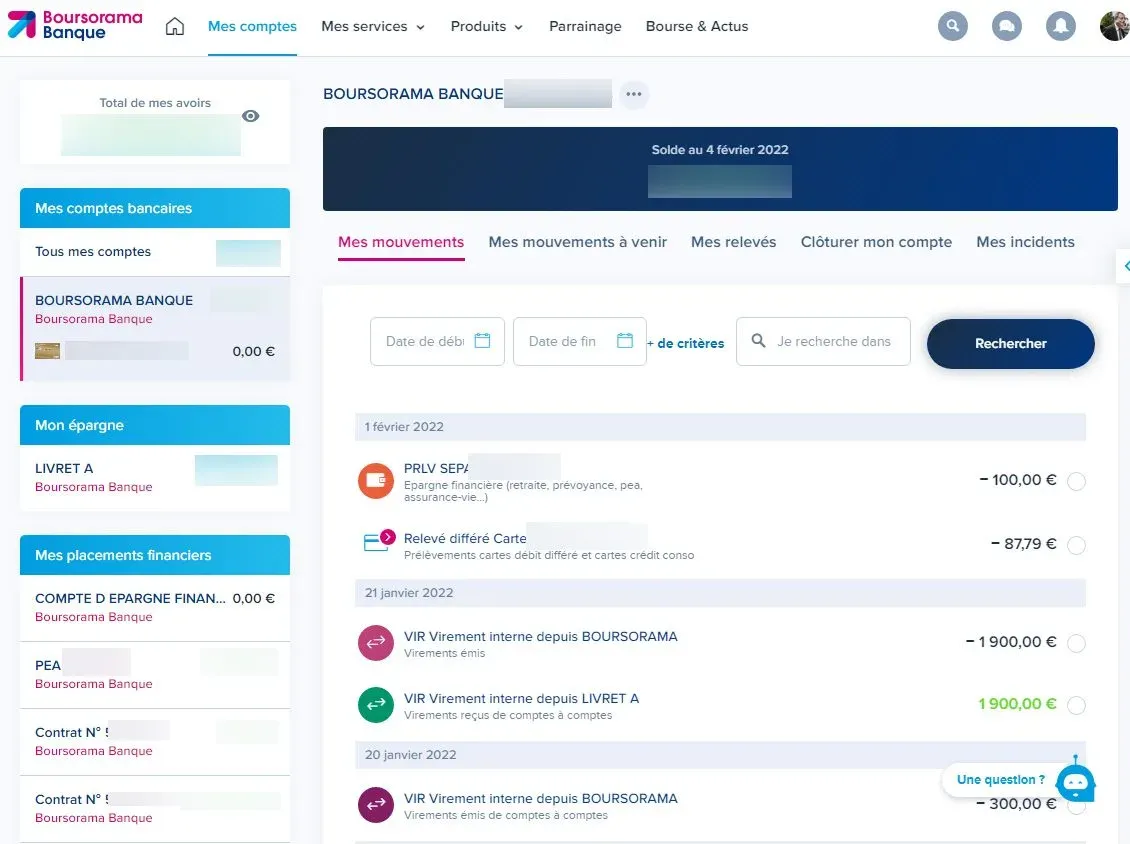

5. BoursoBank Pro : Le compte sans fioritures mais redoutablement efficace

Anciennement Boursorama Banque, BoursoBank propose une offre pro qui a le mérite de la clarté. Pour neuf euros TTC par mois, vous avez un compte bancaire solide, adossé à la Société Générale, avec une vraie carte bancaire premium et une absence de commissions de mouvement. Son point fort historique réside dans la gratuité de nombreuses opérations qui sont facturées ailleurs, et un découvert autorisé possible sous certaines conditions, ce qui est très rare pour un compte en ligne.

En revanche, BoursoBank Pro manque cruellement d’outils de gestion pensés spécifiquement pour les indépendants. Vous n’y trouverez pas d’éditeur de factures sophistiqué ni de module de calcul Urssaf poussé. L’interface fait le travail de manière sécurisée mais reste basique. C’est le choix idéal pour un auto-entrepreneur qui utilise déjà un logiciel de gestion externe performant et qui cherche uniquement un réceptacle bancaire fiable et peu coûteux, avec la possibilité d’avoir un découvert.

6. Hello bank! Pro : Le pont entre le digital et le physique

Hello bank! Pro, filiale de BNP Paribas, offre un compromis intéressant. Pour dix euros et quatre-vingt-dix centimes par mois, vous bénéficiez de l’agilité d’une banque en ligne tout en ayant accès au réseau d’agences physiques BNP Paribas pour le dépôt gratuit d’espèces et de chèques. C’est un avantage comparatif massif pour certains corps de métiers.

La contrepartie est une application mobile qui, bien qu’améliorée récemment, reste un cran en dessous des standards ergonomiques fixés par les pures néobanques. Les fonctionnalités de pré-comptabilité sont présentes (outil Hello Business) mais moins intuitives. Nous conseillons Hello bank! Pro sans hésiter aux commerçants de marché, aux professionnels de la beauté à domicile, ou à tout indépendant encaissant régulièrement du liquide ou des chèques, et qui serait bloqué par les limites de Shine ou Qonto.

Voici un tableau récapitulatif pour vous aider à synthétiser nos recommandations :

| Nom du compte pro | Prix moyen constaté | Point fort principal | Limite principale | Verdict (pour qui ?) |

|---|---|---|---|---|

| Shine | Dès 7,90 € / mois | Outils d’assistance Urssaf et facturation très intuitifs | Dépôts d’espèces limités et payants | Le choix par défaut pour les freelances et prestataires de services |

| Qonto | Dès 9,00 € HT / mois | Interface premium, vitesse des opérations, évolutivité | Prix plus élevé, fonctionnalités avancées payantes | Pour les indépendants ambitieux et ceux prévoyant de passer en société |

| Blank | Dès 6,00 € / mois | Assurances professionnelles incluses et soutien du Crédit Agricole | Ergonomie de l’application encore perfectible | Idéal pour les artisans et métiers manuels nécessitant une bonne couverture |

| Finom | De 0 € à 14 € / mois | Logiciel de facturation surpuissant couplé au compte | Certains anciens comptes encore sous IBAN non français | Parfait pour les profils B2B gérant de gros volumes de factures |

| BoursoBank Pro | 9,00 € TTC / mois | Fiabilité bancaire, découvert autorisé possible | Absence d’outils de pré-comptabilité intégrés | Pour ceux qui ont déjà leurs propres outils de gestion externes |

| Hello bank! Pro | 10,90 € HT / mois | Accès aux guichets physiques pour les dépôts d’espèces/chèques | Interface utilisateur moins moderne que les néobanques | Indispensable pour les commerçants encaissant du liquide |

Les erreurs à éviter

Au fil de nos analyses et des témoignages recueillis, nous avons identifié plusieurs erreurs récurrentes qui coûtent cher aux auto-entrepreneurs, tant en temps qu’en argent.

La première erreur, et la plus répandue, consiste à ouvrir un deuxième compte courant personnel classique (souvent gratuit) dans une banque traditionnelle en cachant à son conseiller qu’il sera utilisé à des fins professionnelles. Si la loi permet d’utiliser un compte personnel dédié, les conditions générales des banques l’interdisent souvent strictement. En cas de détection de flux de nature professionnelle (encaissement de factures, paiements Urssaf récurrents), la banque est en droit de clôturer le compte unilatéralement, avec un préavis très court. Nous constatons que cette situation paralyse l’activité des entrepreneurs concernés pendant plusieurs semaines.

Une autre erreur classique est la sous-évaluation de ses besoins futurs pour économiser quelques euros par mois. Choisir l’offre la plus basique d’une néobanque sans vérifier les plafonds de paiement par carte est dangereux. Imaginez devoir acheter un nouvel ordinateur professionnel à deux mille euros, mais votre carte est bloquée à un plafond mensuel de mille cinq cents euros, impossible à modifier instantanément. Pour éviter cela, analysez vos pics de dépenses annuels avant de choisir votre forfait.

Enfin, négliger l’aspect comptable de l’outil est une erreur stratégique majeure. Beaucoup d’indépendants se fient uniquement au nom de la banque sans vérifier si elle propose une API ouverte. Résultat : lorsqu’ils souscrivent à un logiciel de comptabilité un an plus tard, ils découvrent que leur compte ne peut pas se synchroniser automatiquement. Ils perdent alors des heures à télécharger et importer manuellement des fichiers de données. Assurez-vous toujours que le compte choisi est ouvert sur l’écosystème logiciel moderne.

Budget et tarification

Contrairement aux idées reçues héritées de la banque traditionnelle d’entreprise, s’équiper d’un compte professionnel performant n’est plus un luxe. Les fourchettes de prix réalistes pour un auto-entrepreneur en France se situent généralement entre zéro et trente-neuf euros par mois, avec un cœur de marché proposant d’excellentes solutions autour de dix euros mensuels.

Le modèle tarifaire prédominant est le forfait mensuel (flat fee). Ce modèle, adopté par Shine ou Qonto, garantit une prévisibilité totale des coûts. Vous payez un abonnement fixe qui inclut la carte, l’application et un nombre généreux de transactions courantes. Un autre modèle émergent est le freemium, utilisé notamment par Finom, qui offre un socle de services bancaires gratuits mais fait payer l’accès à des fonctionnalités premium comme la gestion multi-utilisateurs ou des plafonds plus élevés.

Il est impératif d’anticiper les coûts cachés qui peuvent faire gonfler la note. Les frais de remplacement d’une carte physique perdue peuvent varier de cinq à quinze euros. Les retraits aux distributeurs, s’ils sont nombreux, sont souvent facturés au-delà d’un certain quota mensuel (environ un à deux euros par retrait supplémentaire). Enfin, soyez attentifs aux frais d’inactivité : certaines offres gratuites facturent des pénalités si la carte n’est pas utilisée au moins une fois dans le mois.

Pour évaluer le retour sur investissement (ROI) d’un compte pro payant, il ne faut pas le voir comme une simple dépense. Chez La Fabrique du Net, nous calculons que les outils de facturation intégrés, les rappels de déclarations et la catégorisation automatique des dépenses font gagner en moyenne trois à cinq heures de travail administratif par mois. Valorisé au taux horaire d’un indépendant, ce temps sauvé rentabilise largement l’investissement d’une dizaine d’euros mensuels, et ce, dès le premier mois d’utilisation.

Foire aux questions

Quelles sont les différences entre les comptes pro gratuits et payants ?

Les comptes pro dits « gratuits » (ou freemium) s’adressent à des besoins très basiques. Ils proposent un IBAN, une carte (parfois uniquement virtuelle), et un nombre limité de virements. Les comptes payants apportent une véritable valeur ajoutée logicielle : gestion des devis et factures, estimation et paiement direct de l’Urssaf, plafonds de paiement plus élevés, cartes physiques premium, assurances professionnelles incluses, et surtout, un support client prioritaire et réactif. En somme, avec une offre gratuite vous gérez votre argent, avec une offre payante vous gérez votre entreprise.

Quels services sont indispensables pour un auto-entrepreneur ?

Sur la base de notre analyse terrain, les services absolument indispensables sont au nombre de quatre. Premièrement, un IBAN français ou européen parfaitement reconnu. Deuxièmement, un module d’exportation de l’historique des transactions clair et compatible avec les normes comptables (ou une connexion API directe). Troisièmement, un outil de notification en temps réel pour piloter sa trésorerie sans délai. Et quatrièmement, une séparation claire de la TVA (si vous y êtes assujetti) pour anticiper vos déclarations de fin de mois.

Comment changer de banque facilement en tant qu’auto-entrepreneur ?

Changer de banque est devenu beaucoup plus simple grâce au service d’aide à la mobilité bancaire (loi Macron), bien que les comptes professionnels n’y soient pas toujours légalement soumis avec la même obligation que les particuliers. Néanmoins, les meilleures néobanques proposent désormais de prendre en charge cette transition. La méthode recommandée consiste à ouvrir le nouveau compte, y transférer un fond de roulement, communiquer le nouveau RIB à vos clients réguliers et à l’Urssaf, puis d’attendre deux mois pour s’assurer qu’aucun prélèvement tardif ne se présente sur l’ancien compte avant de le clôturer définitivement. Il faut procéder par tuilage et non par coupure abrupte.

Conclusion

Choisir le bon compte bancaire professionnel est l’une des premières décisions structurantes dans la vie d’un auto-entrepreneur. Comme nous l’avons vu, il ne s’agit plus simplement de trouver un coffre-fort pour stocker ses revenus, mais bien de sélectionner un partenaire digital capable d’alléger la charge mentale liée à l’administratif, à la comptabilité et à la facturation. Que vous optiez pour l’écosystème bienveillant de Shine, la puissance de Qonto, l’accessibilité de Blank ou la flexibilité de Finom, l’important est d’aligner la solution avec vos habitudes de travail, vos modes d’encaissement et votre volume de transactions.

Chez La Fabrique du Net, notre mission est de vous faire gagner un temps précieux dans ces prises de décision techniques. Le marché évoluant rapidement, avec des tarifs et des fonctionnalités mis à jour continuellement par les éditeurs, nous vous invitons à utiliser notre plateforme et notre comparateur en ligne. Vous y trouverez des évaluations détaillées, des avis vérifiés d’autres indépendants et des outils pour comparer les solutions en temps réel afin de choisir sereinement le moteur financier qui propulsera votre micro-entreprise vers le succès.