Quelle solution de paiement choisir pour son site e-commerce ? La question est décisive : tout l'objet d'une boutique en ligne, c'est d'encaisser. Que vous lanciez un site marchand ou que vous cherchiez une meilleure solution, ce guide compare cinq acteurs majeurs (Stripe, PayPal, PayPlug, Mollie, Adyen), leurs frais réels relevés en juillet 2026, puis les critères à regarder au-delà du prix.

Combien coûte une solution de paiement en ligne ?

Pour un paiement par carte européenne, comptez en général un pourcentage compris entre 1,1 % et 2,9 % du montant, souvent complété d'une commission fixe d'environ 0,25 € par transaction. Repères relevés en juillet 2026 : Stripe à 1,5 % + 0,25 € (cartes standard de l'espace économique européen), PayPal à 2,90 % + commission fixe sur les transactions commerciales, PayPlug à partir de 1,1 % + 0,25 € (offre Pro, avec abonnement), et Adyen à 0,13 $ de frais fixe plus le coût du moyen de paiement. Le coût réel dépend de votre volume, de votre panier moyen et de l'origine des cartes.

Cinq solutions de paiement passées au crible

Le marché compte des dizaines de prestataires. Nous avons retenu cinq acteurs représentatifs, de la plateforme internationale au spécialiste français, et relevé leurs frais directement sur leurs pages tarifaires publiques en juillet 2026.

Stripe

Lancée en 2010, Stripe s'est imposée comme l'une des solutions les plus complètes et les plus appréciées des développeurs. Elle est adoptée par de grands acteurs du numérique et propose des connecteurs avec pratiquement tous les CMS e-commerce, ce qui facilite l'intégration. Vos clients paient sans avoir à créer de compte, peuvent enregistrer leur carte pour leurs prochains achats, et l'outil de reporting suit les paiements en temps réel. Stripe gère la carte bancaire, le virement et le prélèvement SEPA. Son principal bémol historique reste une interface et une documentation très orientées anglais.

- Frais relevés en juillet 2026 : 1,5 % + 0,25 € pour les cartes standard de l'espace économique européen, 2,5 % + 0,25 € pour les cartes britanniques

- Pas de frais d'installation ni d'abonnement mensuel

- Moyens de paiement : carte bancaire, SEPA, virement

Besoin d'anticiper le budget de votre site ?

PayPal

PayPal est la solution de paiement en ligne la plus connue du grand public. C'est l'un des pionniers, aujourd'hui présent dans plus de 200 pays. Sa force reste sa très grande simplicité, aussi bien pour les vendeurs que pour les acheteurs : le bouton PayPal rassure et réduit les frictions dans le tunnel d'achat. Les clients peuvent régler par carte sans être obligés d'ouvrir un compte PayPal, et l'interface marchand offre un reporting complet.

- Frais relevés en juillet 2026 : 2,90 % + commission fixe sur les transactions commerciales nationales (grille marchand mise à jour le 9 février 2026)

- Transactions internationales : aucune commission supplémentaire au sein de l'espace économique européen, 1,29 % pour le Royaume-Uni, 1,99 % pour les autres marchés

Besoin de bâtir un budget prévisionnel ?

Découvrez notre exemple de business plan e-commerce sous Excel.

PayPlug

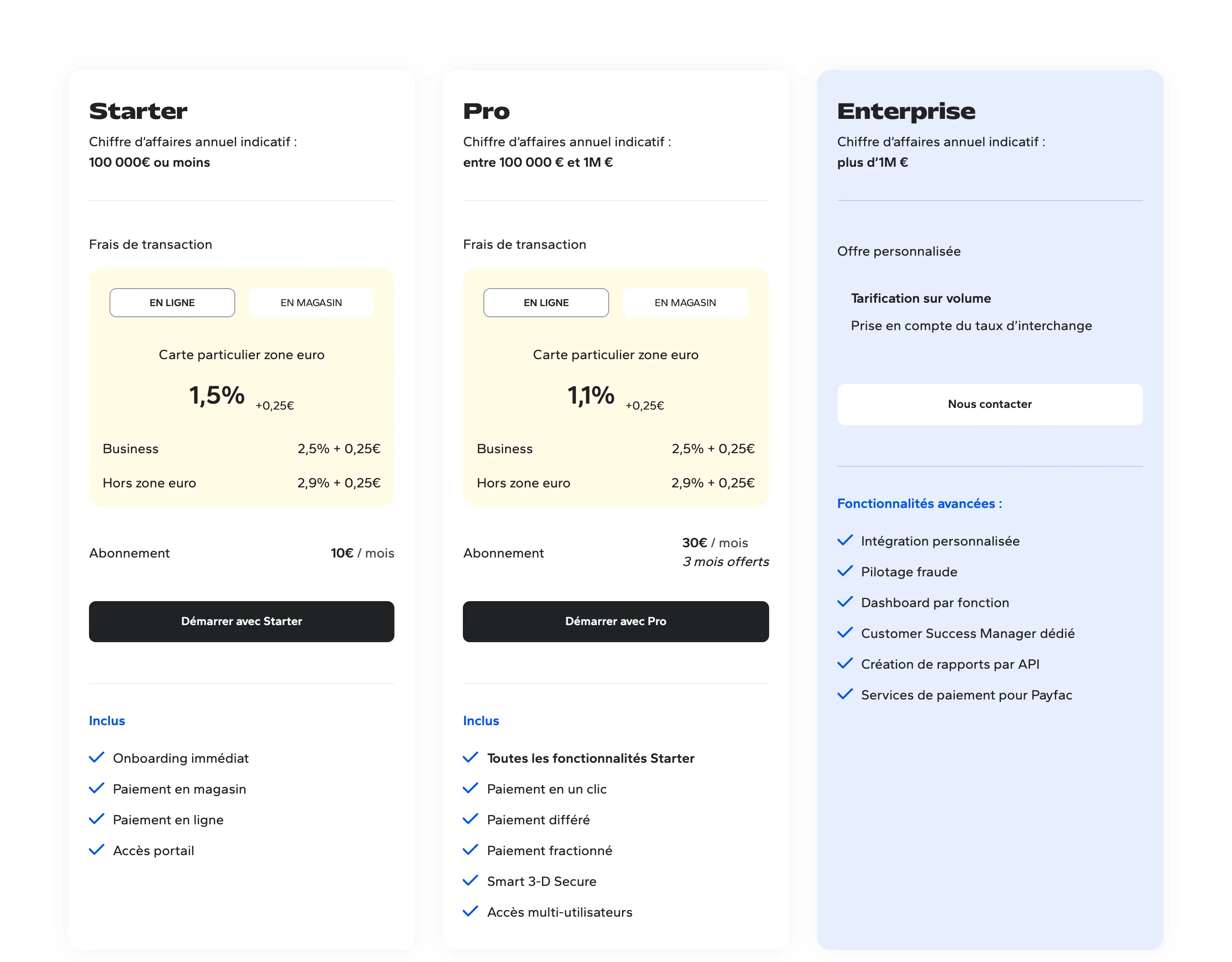

PayPlug est une solution française, bien intégrée aux CMS e-commerce populaires et pensée pour les TPE et PME, avec une gestion combinée du paiement en ligne et en magasin. Ses tarifs sont structurés en paliers selon votre chiffre d'affaires annuel : plus votre volume grandit, plus le taux baisse.

- Frais relevés en juillet 2026, carte particulier zone euro : offre Starter (CA jusqu'à 100 000 €) à 1,5 % + 0,25 € avec 10 € d'abonnement mensuel ; offre Pro (100 000 € à 1 M€) à 1,1 % + 0,25 € avec 30 € d'abonnement mensuel

- Cartes hors zone euro : 2,9 % + 0,25 €

- Offre Enterprise (plus d'1 M€ de CA) : tarification sur volume au taux d'interchange (IC++)

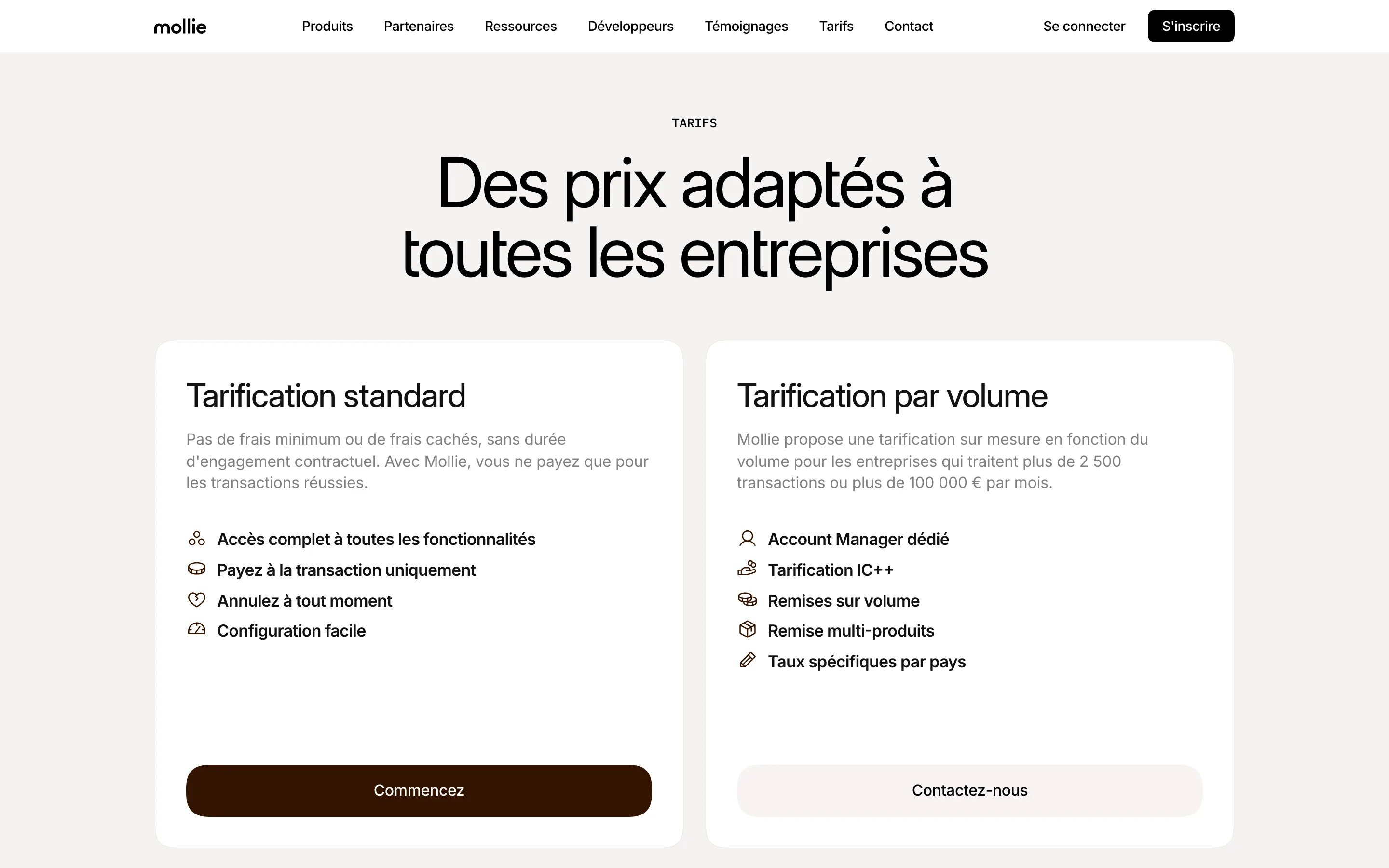

Mollie

Mollie est un prestataire néerlandais très implanté en Europe, réputé pour sa simplicité de mise en route et son absence d'engagement. Son modèle : vous ne payez qu'à la transaction réussie, avec un tarif propre à chaque moyen de paiement et sans frais minimum.

- Frais relevés en juillet 2026 : tarification par moyen de paiement, sans frais minimum ni durée d'engagement

- Tarification sur mesure au taux d'interchange (IC++) pour les entreprises traitant plus de 2 500 transactions ou plus de 100 000 € par mois

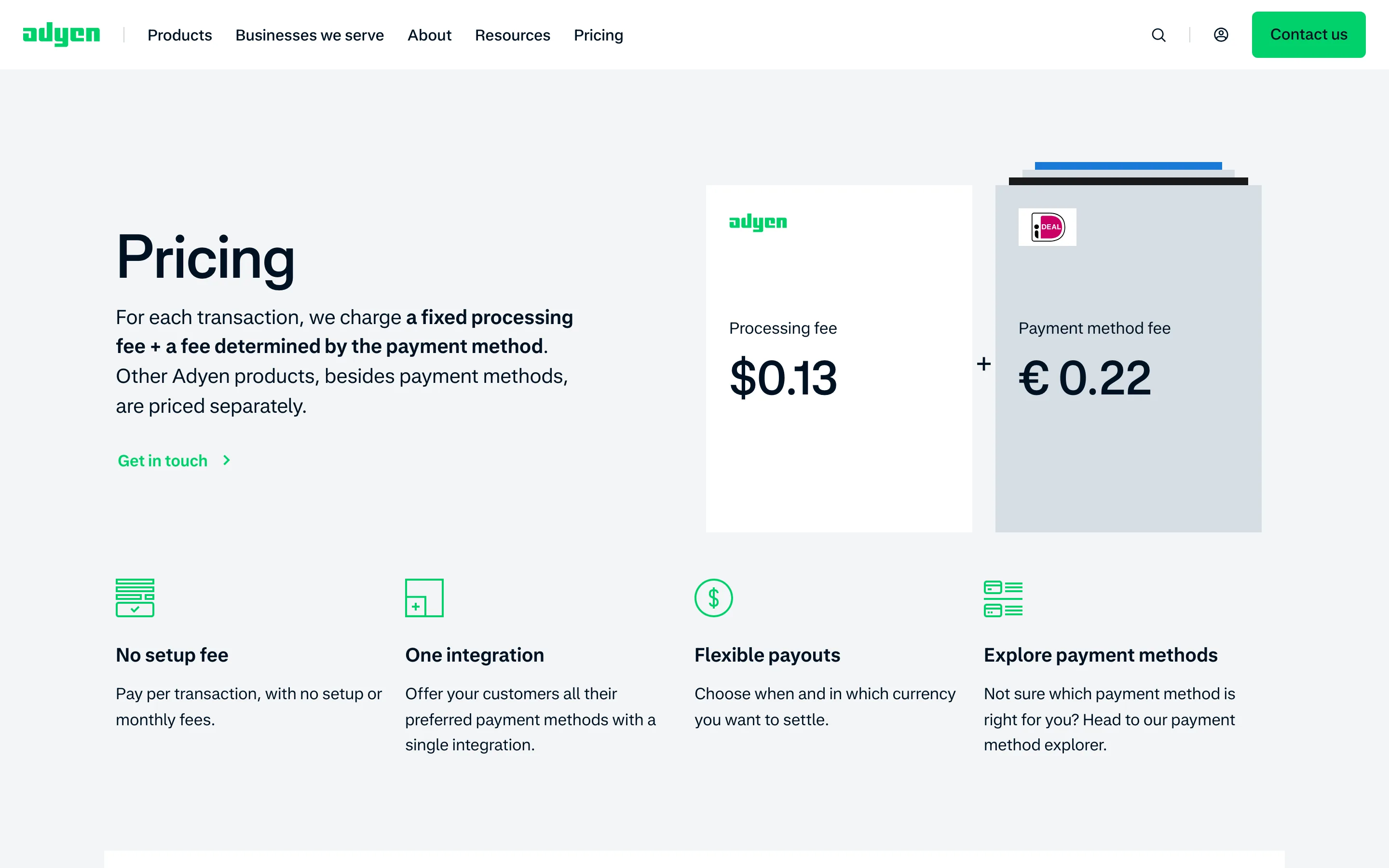

Adyen

Adyen est une solution omnicanale adoptée par de nombreux e-commerçants internationaux. Elle unifie les paiements en ligne, en magasin et sur mobile, gère de nombreuses devises et embarque des outils avancés de reporting et de lutte contre la fraude. Son modèle tarifaire repose sur l'Interchange++ : un frais de traitement fixe par transaction, auquel s'ajoute le coût du moyen de paiement.

- Frais relevés en juillet 2026 : 0,13 $ de frais de traitement fixe par transaction (Adyen affiche ce montant en dollars), plus le frais propre au moyen de paiement (par exemple 0,22 € pour iDEAL)

- Pas de frais d'installation ; les autres produits Adyen sont facturés séparément

Notre méthode

Nous avons sélectionné ces cinq solutions pour couvrir des profils variés : plateformes internationales orientées développeurs (Stripe, Adyen), acteur grand public (PayPal), spécialistes européens accessibles aux TPE-PME (PayPlug, Mollie). Chaque tarif a été relevé en juillet 2026 sur la page de tarifs publique de l'éditeur, capture d'écran à l'appui. Nous n'avons pas testé les tunnels de paiement en conditions réelles ni négocié de tarif sur mesure : les frais indiqués sont les tarifs affichés, hors remises commerciales et hors options. Vérifiez toujours la grille à jour et votre cas précis (origine des cartes, volume, devises) avant de trancher.

Comprendre l'écosystème des solutions de paiement

Il existe plusieurs façons de gérer les paiements en ligne. Pour simplifier, on distingue deux familles : les solutions avec contrat de Vente à Distance (VAD) et les solutions sans contrat VAD. Dans la première, on sépare les offres proposées directement par les banques et celles des services tiers.

Les solutions avec contrat VAD : les banques

Historiquement, le marché du paiement en ligne était dominé par les banques, qui y gardent une place importante. Le client saisit ses coordonnées bancaires sur le serveur sécurisé de la banque, qui valide la transaction et joue le rôle de terminal de vente virtuel entre le marchand et ses clients.

Pour utiliser la solution de sa banque, le e-commerçant doit signer au préalable un contrat de Vente à Distance (VAD), fruit d'une étude de dossier et d'une négociation. La plupart des grandes banques proposent ce service aux professionnels : Banque Populaire, BNP Paribas, Caisse d'Épargne, Crédit Agricole, Crédit Mutuel, La Banque Postale, LCL, Société Générale, CIC…

Quel statut juridique pour votre boutique ?

Les solutions tierces avec contrat VAD

Des sociétés spécialisées se sont ensuite positionnées comme intermédiaires entre l'entreprise, ses clients et les banques. Lorsqu'un client paie, il est redirigé vers le serveur du prestataire, qui demande l'autorisation à la banque de l'acheteur avant de valider la transaction. Ces solutions tierces apportent des services que les banques ne proposent pas toujours, comme des dispositifs anti-fraude renforcés. Elles s'appuient aussi sur un contrat de VAD et sont en général un peu plus chères que les offres bancaires, en échange d'une fiabilité accrue. On peut citer PayPlug, Mollie, Checkout.com, Payline ou Worldline. C'est aussi dans cette catégorie que s'inscrivait Ingenico ePayments (ex-Ogone), dont l'activité de paiement en ligne fait désormais partie de Worldline.

Les solutions tierces sans contrat VAD

Certains prestataires ne demandent ni contrat VAD ni abonnement : vous ne payez qu'une commission proportionnelle au volume de transactions. Le coût est donc entièrement variable et le taux décroît généralement avec le volume. Pour une jeune boutique au chiffre d'affaires encore modeste, ces solutions sont financièrement intéressantes. En contrepartie, le taux de commission est souvent plus élevé et la protection contre la fraude et les impayés est moins forte : en cas de litige, vous devrez prouver la bonne livraison, ce qui peut peser si vous vendez des produits de grande valeur. La solution sans VAD la plus connue reste PayPal ; on peut aussi citer HiPay, Mollie, PayPlug ou Stripe pour certains usages.

Quels critères prendre en compte au-delà du prix ?

Le coût est déterminant, mais ce n'est pas le seul critère. Pour trouver la solution la plus adaptée à votre activité, évaluez aussi ces cinq points :

- L'expérience utilisateur. Plus le tunnel de paiement est simple et rapide, meilleur est votre taux de conversion. Réduisez au maximum le nombre d'étapes et les frictions. Des options comme le remplissage automatique des informations client accélèrent le parcours et améliorent aussi la rétention.

- L'intégration. Vérifiez que la solution dispose d'un connecteur avec votre CMS e-commerce (Magento, PrestaShop, Shopify, WooCommerce…). C'est faisable via API dans le cas contraire, mais plus complexe. Les solutions de référence couvrent la plupart des grands CMS.

- Votre croissance prévisionnelle. La solution suivra-t-elle la montée en charge de vos transactions et de votre chiffre d'affaires ? Si vous visez la vente via les réseaux sociaux, privilégiez une offre proposant des intégrations natives avec les principales plateformes.

- Le back-office. Choisissez un back-office intuitif et complet, avec une vue claire de votre activité, des outils de reporting et d'export, et des fonctions de réconciliation comptable.

- Le support. La qualité de l'accompagnement compte, surtout lors de l'implémentation. Sans grosses compétences techniques en interne, privilégiez les solutions offrant un interlocuteur dédié.

Voilà les principaux critères à surveiller. Nous espérons que ce guide vous aidera à choisir la solution la mieux adaptée à votre business, à vos besoins et à vos objectifs.

Pour aller plus loin

Quelques articles utiles pour votre projet e-commerce :