Logiciels de trésorerie pour PME

Gardez le contrôle sur vos flux de trésorerie avec des outils conçus pour les petites et moyennes entreprises. Suivi des encaissements/décaissements, prévisionnel de trésorerie, synchronisation bancaire, alertes de solde, tableaux de bord… Comparez les meilleures solutions pour prendre des décisions éclairées et éviter les tensions de cash. Des logiciels simples, visuels et connectés, adaptés à votre taille et à votre organisation.

Introduction : notre sélection de logiciels de trésorerie pour PME

Maîtriser la trésorerie n’est pas une option pour une petite ou moyenne entreprise : c’est la condition pour payer les salaires, négocier sereinement avec les fournisseurs, investir au bon moment et éviter les découverts coûteux. Pour répondre à cette réalité, nous proposons une sélection de logiciels de trésorerie pour PME pensée pour 2025, axée sur la fiabilité des prévisions, l’agrégation bancaire, l’automatisation et les intégrations comptables. Cette sélection s’adresse aux dirigeants, directeurs financiers, responsables administratifs et comptables qui cherchent un outil concret pour piloter les flux de trésorerie, réduire le délai de paiement des clients et sécuriser le cycle d’encaissement et de décaissement.

Vous trouverez ci-dessous un guide complet avec critères de choix, cas d’usage, fonctionnalités indispensables, points forts et limites de chaque solution. L’objectif : vous aider à comparer de manière objective et à choisir le logiciel qui correspond précisément à la taille, au secteur et aux contraintes de votre entreprise.

Pourquoi la gestion de trésorerie est stratégique pour une PME

La trésorerie est le miroir de la santé financière de l’entreprise. Un bon logiciel de trésorerie transforme des relevés bancaires épars et des fichiers Excel fragiles en un pilotage clair, actualisé et actionnable. Au-delà de la simple visibilité du solde, ces solutions apportent des prévisions fiables, des scénarios, des alertes et des automatisations qui réduisent le risque de tension de trésorerie et libèrent du temps aux équipes.

- Réduire le risque de découvert et les frais d’agios grâce à des alertes et à une vision consolidée des comptes.

- Accélérer les encaissements clients via le suivi des retards, les relances et l’intégration avec la facturation.

- Optimiser les décaissements fournisseurs en planifiant les échéances et en profitant d’escomptes de paiement.

- Anticiper les besoins de financement à court terme avec des prévisions pluri-hebdomadaires ou mensuelles.

- Piloter les projets et investissements avec des scénarios “what-if”.

- Gagner du temps grâce au rapprochement bancaire automatique et à la catégorisation des flux.

Méthodologie de notre sélection

Pour établir cette sélection de logiciels de trésorerie pour PME, nous avons croisé l’expérience terrain, l’évolution des fonctionnalités en 2024–2025 et les besoins typiques des dirigeants et DAF de PME. Nous avons privilégié les solutions éprouvées sur le marché français et européen, avec intégrations bancaires conformes à la directive DSP2, et une attention particulière portée à la sécurité et au support.

- Couverture bancaire et fiabilité de la synchronisation (DSP2, EBICS, multi-banques).

- Qualité des prévisions (court terme et moyen terme), scénarios et sensitivité.

- Automatisation : catégorisation, rapprochement, relances clients, paiements fournisseurs.

- Intégrations comptables (Sage, Cegid, Pennylane, QuickBooks, Sellsy, Xero, Zoho Books).

- Ergonomie, mise en place rapide, qualité du support et de la documentation.

- Conformité : RGPD, hébergement en Union européenne, certificats de sécurité, gestion des accès.

- Rapport qualité/prix pour une PME, évolutivité, modularité par utilisateur et par compte bancaire.

Top 10 de notre sélection de logiciels de trésorerie pour PME

Agicap : référence du prévisionnel de trésorerie pour PME

Agicap s’est imposé auprès des PME pour sa vision claire des flux de trésorerie, sa capacité à agréger plusieurs banques et à produire des prévisions fines. L’interface est pensée pour les dirigeants et les équipes finance, avec un fort accent sur la planification et les scénarios.

- Pour qui : PME multi-comptes, secteurs services, industrie légère, retail, BTP.

- Points forts : prévisionnel fiable, scénarios, catégorisation intelligente, tableaux de bord personnalisables.

- Limites : gestion des paiements moins poussée que des outils dédiés aux décaissements.

- Intégrations : banques européennes via DSP2, connecteurs vers Sage, Cegid, Pennylane, QuickBooks.

- Tarifs : par abonnement selon nombre de comptes et d’utilisateurs, vérifier les offres en cours.

Fygr : prévisions rapides et mise en place express

Fygr se distingue par une prise en main rapide et une interface épurée. Idéal pour les TPE et petites PME qui veulent sortir d’Excel sans complexité, tout en gardant un socle de prévision crédible.

- Pour qui : TPE et jeunes PME, agences, cabinets, startups en phase de croissance.

- Points forts : simplicité, onboarding en quelques heures, scénarios clairs.

- Limites : fonctionnalités avancées plus limitées pour des organisations très complexes.

- Intégrations : banques via agrégation, export comptable standard.

- Tarifs : accessibles, packs évolutifs selon volumes.

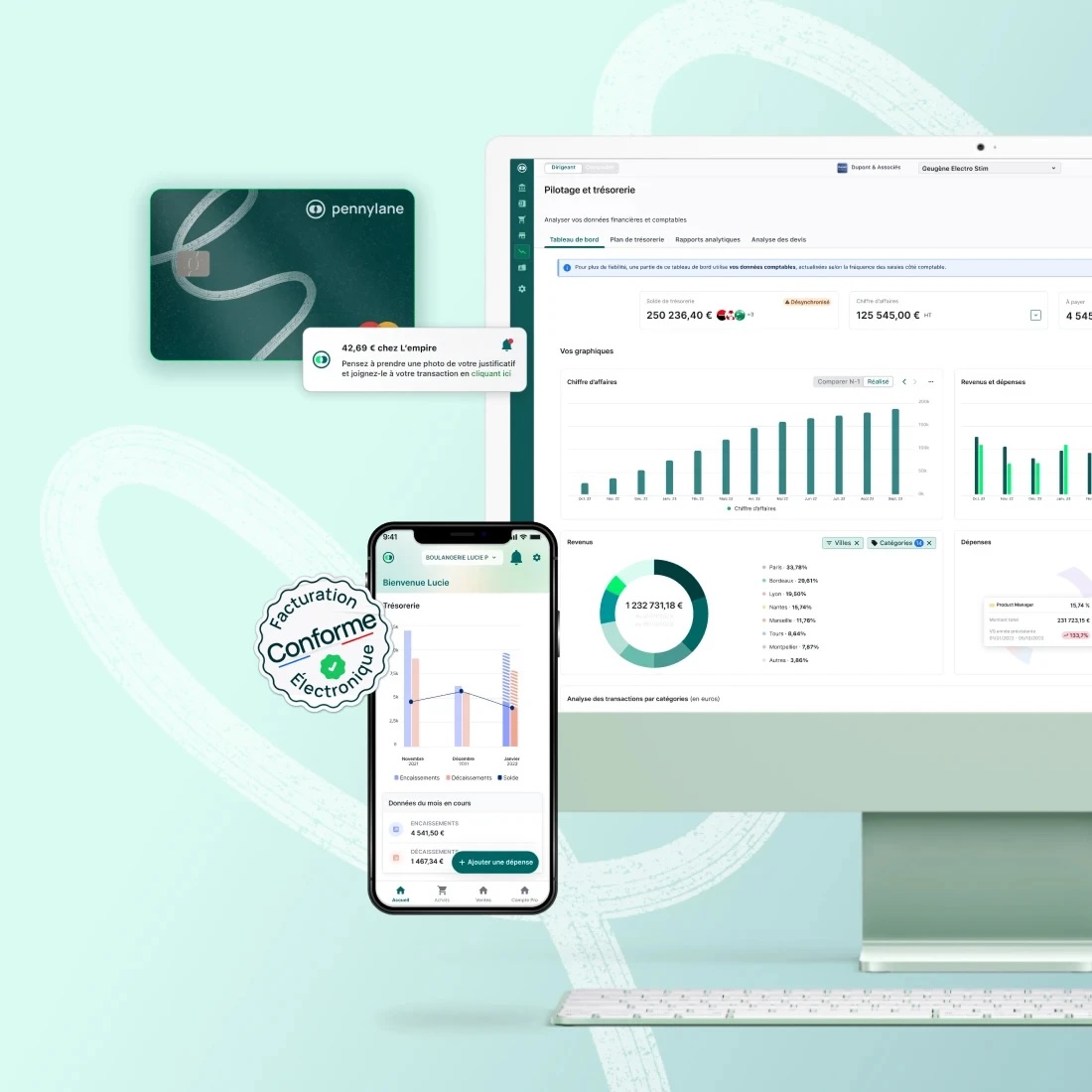

Pennylane (module trésorerie) : visibilité cash intégrée à la comptabilité

Pennylane combine pré-comptabilité, comptabilité et pilotage de trésorerie. La force de la solution est la cohérence des données : factures, dépenses et cash dans un même écosystème, utile si vous travaillez avec un cabinet partenaire.

- Pour qui : PME qui veulent rapprocher facturation, comptabilité et trésorerie.

- Points forts : données harmonisées, suivi des encaissements, relances et rapprochement.

- Limites : moins spécialisé en scénarios complexes que des outils 100 % trésorerie.

- Intégrations : banques, outils de facturation et dépenses, exports bilans et journaux.

- Tarifs : selon plan et accompagnement comptable, à valider.

Sage 100 Trésorerie : robuste pour PME établies

Sage 100 Trésorerie vise les PME structurées avec des besoins avancés : gestion EBICS, multi-établissements, workflows de validation, rapprochement fin. Convient aux équipes finance rodées aux processus.

- Pour qui : PME matures, multi-banques, flux importants.

- Points forts : robustesse, intégration native avec l’écosystème Sage, EBICS.

- Limites : mise en place plus longue, courbe d’apprentissage plus marquée.

- Intégrations : Sage, EBICS, banques, modules de paiements et encaissements.

- Tarifs : licence ou abonnement, dépend du périmètre et des modules.

QuickBooks (trésorerie) : visibilité cash pour les petites structures

QuickBooks offre une vision opérationnelle de la trésorerie, utile pour les TPE et petites PME axées sur la facturation et le suivi simple des flux. La synchronisation bancaire et les rapports de flux sont appréciés pour un pilotage quotidien.

- Pour qui : TPE, indépendants, micro-PME.

- Points forts : simplicité, synchronisation bancaire, vue cash liée à la facturation.

- Limites : prévisions et scénarios moins avancés.

- Intégrations : banques, outils de facturation, applications métiers.

- Tarifs : par abonnement selon le plan.

Sellsy Trésorerie : facturation, CRM et cash dans une suite

Sellsy propose un écosystème CRM, facturation et gestion qui inclut un module trésorerie. Pertinent si vous souhaitez centraliser les devis, factures, paiements et cash dans un même environnement.

- Pour qui : PME commerciales, agences, services B2B.

- Points forts : continuité devis → facture → encaissement → trésorerie.

- Limites : moins pointu sur des prévisions très techniques.

- Intégrations : banques, moyens de paiement, exports comptables.

- Tarifs : modulaires selon les applications activées.

Axonaut : gestion d’entreprise avec vue trésorerie

Axonaut est une solution de gestion tout-en-un pour les TPE et PME. Son module trésorerie, bien que simple, rend des services précieux en centralisant ventes, achats, dépenses et flux financiers.

- Pour qui : TPE et PME qui veulent un outil unique et abordable.

- Points forts : centralisation, interface accessible.

- Limites : prévisions et scénarios limités pour des cas complexes.

- Intégrations : banques, exports vers les principaux logiciels comptables.

- Tarifs : compétitifs, selon le nombre d’utilisateurs.

Libeo : paiements fournisseurs et pilotage du besoin en fonds de roulement

Libeo est centré sur la gestion des factures fournisseurs, l’OCR, la validation et le paiement. Cette approche améliore directement la prévisibilité des décaissements et la gestion du besoin en fonds de roulement.

- Pour qui : PME avec volume d’achats important et processus d’approbation.

- Points forts : paiement des fournisseurs en un clic, workflows, visibilité sur les échéances.

- Limites : le prévisionnel global demande un rapprochement avec d’autres sources de cash in.

- Intégrations : banques, ERP légers, comptabilité.

- Tarifs : par abonnement, selon volumes de factures et paiements.

Spendesk : contrôle des dépenses et visibilité cash

Spendesk structure les dépenses d’entreprise avec cartes, validations et notes de frais. Même si ce n’est pas un logiciel de trésorerie pur, la maîtrise des sorties de cash et l’intégration bancaire en font un allié pour fiabiliser le prévisionnel.

- Pour qui : PME multi-équipes avec forte dépense opérationnelle.

- Points forts : contrôle des budgets, visibilité des engagements, réduction des fuites de cash.

- Limites : nécessite un rapprochement avec un outil de prévision pour une vue complète.

- Intégrations : banques, outils comptables, ERP.

- Tarifs : par package et cartes/ utilisateurs.

Qonto (vue trésorerie) : banque en ligne avec pilotage simplifié

Qonto, solution bancaire pour les entreprises, propose des vues trésorerie, des sous-comptes, des cartes et des exports. Idéal pour les TPE et petites PME qui veulent un socle bancaire moderne avec un pilotage simple de la trésorerie au quotidien.

- Pour qui : TPE, startups early-stage, indépendants.

- Points forts : visibilité immédiate, catégorisation, sous-comptes, cartes virtuelles.

- Limites : prévisions et scénarios plus basiques.

- Intégrations : comptabilité, dépenses, facturation.

- Tarifs : par plan bancaire, options selon le nombre d’utilisateurs et cartes.

Kyriba pour PME avancées : trésorerie et risques financiers

Historiquement orientée grandes entreprises, Kyriba s’adresse aussi aux PME avancées avec besoins en multi-devises, gestion de la liquidité et des risques financiers. Solution puissante pour des organisations en hyper-croissance ou internationalisées.

- Pour qui : PME internationales, forte volumétrie, enjeux devises.

- Points forts : couverture fonctionnelle large, contrôle des risques, connectivité bancaire étendue.

- Limites : coût et complexité au-delà des besoins d’une petite structure.

- Intégrations : EBICS, API bancaires, ERP et comptabilité.

- Tarifs : sur devis selon périmètre et pays.

Comparatif par cas d’usage

TPE budget serré

Objectif : visibilité immédiate, synchronisation bancaire fiable, prévisions simples. Solutions à considérer : Fygr, QuickBooks, Qonto pour la partie banque + vue cash, Axonaut si besoin d’un outil tout-en-un.

PME multi-banques avec plusieurs entités

Objectif : consolidation, scénarios avancés, délégations et workflows. Solutions à considérer : Agicap, Sage 100 Trésorerie, Kyriba pour structures internationalisées.

Entreprises de services et cabinets

Objectif : suivi fin des encaissements, prévision du pipeline commercial. Solutions : Agicap ou Fygr pour le prévisionnel, Sellsy pour l’intégration CRM + facturation + cash, Pennylane pour la cohérence comptable.

E‑commerce et retail

Objectif : gérer les pics de saisonnalité, commissions des plateformes et moyens de paiement. Solutions : Agicap pour scénarios, Spendesk pour maîtrise des dépenses, intégrations avec passerelles de paiement.

BTP, industrie légère et projets

Objectif : trésorerie par chantier, avances, retenues de garantie. Solutions : Agicap pour le pilotage, Sage 100 Trésorerie si besoin d’EBICS et de flux massifs, Libeo pour les dépenses fournisseurs et validations par lot.

PME internationales et multi-devises

Objectif : conversion devises, risque de change, connectivité bancaire élargie. Solutions : Kyriba, Sage 100 Trésorerie avec modules dédiés, Agicap si périmètre restant PME.

Fonctionnalités clés à exiger d’un logiciel de trésorerie pour PME

- Agrégation bancaire sécurisée : connexion DSP2 aux banques françaises et européennes, stabilité des flux, rafraîchissement quotidien.

- Catégorisation automatique des opérations : règles, apprentissage, nettoyage des libellés.

- Prévisionnel multi-sources : factures à encaisser, échéances fournisseurs, salaires, charges, taxes, abonnements et scénarios.

- Scénarios et simulations : décalage d’échéances, embauches, investissements, stress tests.

- Rapprochement bancaire intelligent : matching automatique, lettrage, gestion des écarts.

- Relance clients et réduction du délai de paiement : tableaux d’échéances, relances e‑mail, suivi promesse de paiement.

- Paiements fournisseurs et approbations : workflows, validation multi-niveaux, virement SEPA, suivi des statuts.

- Multi-devises et multi-entités : consolidation avec taux, élimination des intercos.

- Connecteurs comptables : export des écritures, journaux bancaires, intégration temps réel avec l’outil comptable.

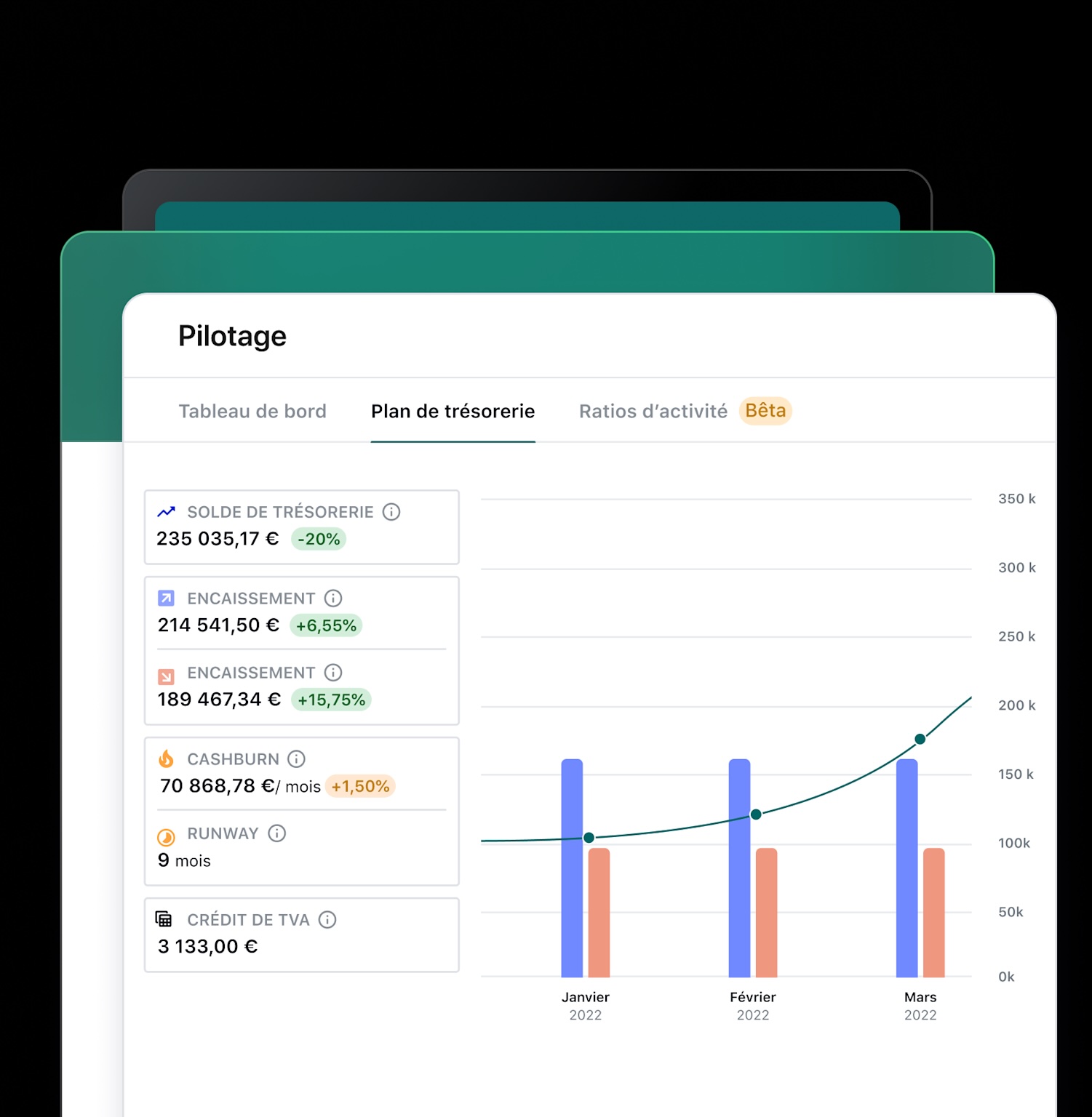

- Tableaux de bord et alertes : seuils de trésorerie, notifications, KPI comme le cash burn, le runway et le besoin en fonds de roulement.

- API et extensibilité : intégration avec CRM, ERP, outils de facturation et de dépenses.

Intégrations bancaires et comptables : ce qu’il faut vérifier

La qualité de l’agrégation bancaire conditionne la fiabilité de votre pilotage quotidien. Vérifiez la compatibilité DSP2 avec vos banques principales, la possibilité d’utiliser EBICS pour des volumes élevés, et la stabilité de la connexion. Côté comptabilité, l’export fluide des écritures et le rapprochement des journaux assurent une cohérence entre cash management et clôtures comptables.

- Banques supportées : principales banques françaises et européennes, fréquence de mise à jour.

- Modes de connexion : DSP2 pour la majorité des comptes, EBICS pour les flux massifs.

- Comptabilité : compatibilité avec Sage, Cegid, Pennylane, QuickBooks, Xero, Sellsy, Zoho Books.

- Facturation et dépenses : intégrations aux solutions de factures et d’achats pour fiabiliser le prévisionnel.

- Qualité des exports : formats standards, mapping des comptes, gestion de la TVA selon votre plan comptable.

Sécurité, conformité et hébergement

Confier vos flux bancaires implique un haut niveau d’exigence. Privilégiez des solutions hébergées en Union européenne, conformes au RGPD, et disposant de certifications de sécurité. La gestion des accès et la traçabilité des actions doivent être irréprochables.

- Conformité : RGPD, clauses de sous-traitance, politique de conservation des données.

- Hébergement : centres de données en UE, redondance, sauvegardes régulières.

- Sécurité : chiffrement des données en transit et au repos, double authentification, gestion des rôles et des droits.

- Traçabilité : journal d’audit, historique des modifications et des validations de paiements.

- Support : SLA, assistance en français, base de connaissances détaillée.

Combien ça coûte ? Estimer le ROI d’un logiciel de trésorerie

Le coût varie selon le nombre de comptes bancaires, d’utilisateurs, de modules (prévision, paiements, relances), de volumes de transactions et de la qualité du support. Pour une PME, l’abonnement est généralement rentabilisé s’il permet d’éviter des agios, de réduire le délai de paiement et de gagner du temps sur les saisies et rapprochements.

- Économies directes : réduction des frais bancaires et des agios grâce aux alertes et à la planification.

- Amélioration du cash : baisse du délai de paiement clients par des relances efficaces.

- Productivité : heures économisées chaque mois sur la collecte des relevés, la catégorisation et le rapprochement.

- Négociation fournisseurs : escomptes de paiement anticipé possibles avec une meilleure visibilité cash.

- Prévention des risques : détection précoce des tensions et adaptation du plan de paiement.

Plan de déploiement en 30 jours

Semaine 1 : cadrage

- Définir les objectifs : visibilité journalière, réduction des retards, scénarios d’investissement.

- Cartographier les banques, comptes, outils de facturation et de dépenses.

- Choisir 2 à 3 solutions et lancer des essais gratuits en parallèle.

Semaine 2 : connexions et données

- Connecter les banques (DSP2, EBICS si nécessaire).

- Importer les historiques de transactions et structurer les catégories.

- Relier facturation, dépenses et comptabilité pour un prévisionnel fiable.

Semaine 3 : prévisions et scénarios

- Construire le prévisionnel sur 13 semaines et 6 mois.

- Créer des scénarios : croissance, retard exceptionnel, embauche, investissement.

- Définir les alertes et seuils critiques de cash.

Semaine 4 : rituels et amélioration continue

- Mettre en place un rituel hebdomadaire : revue cash, actions de relance, arbitrage des paiements.

- Former les utilisateurs et documenter les bonnes pratiques.

- Mesurer le ROI : temps économisé, agios évités, diminution du délai de paiement.

Erreurs fréquentes à éviter

- Choisir un outil sans valider la couverture réelle de vos banques.

- Négliger la qualité des données : catégories incohérentes, factures non rapprochées.

- Se contenter d’une installation sans rituels hebdomadaires de pilotage.

- Ignorer la gestion des droits et validations pour les paiements.

- Sous-estimer l’importance des intégrations comptables et des exports propres.

Alternatives et complémentarités

Excel ou Google Sheets restent utiles pour des analyses ponctuelles, mais deviennent vite fragiles pour la production quotidienne d’un prévisionnel fiable. Les tableaux de bord bancaires donnent une vision en temps réel de chaque compte, sans consolidation ni scénarios. Les solutions d’affacturage et de financement court terme peuvent compléter un logiciel de trésorerie pour lisser les pics de besoins. Enfin, des outils de gestion des dépenses comme Spendesk ou des paiements fournisseurs comme Libeo renforcent la fiabilité des sorties de cash et donc du prévisionnel.

FAQ rapide autour des logiciels de trésorerie pour PME

Quelle différence entre un logiciel de trésorerie et un logiciel de comptabilité ?

La comptabilité vise la conformité et la production des états financiers, généralement à échéance mensuelle ou trimestrielle. Un logiciel de trésorerie se concentre sur la liquidité au quotidien : consolidation multi-banques, prévisions à court et moyen terme, scénarios, relances et paiements. Les deux outils sont complémentaires et doivent échanger des données de manière fluide.

Combien de comptes bancaires peut-on connecter ?

La plupart des solutions pour PME permettent de connecter plusieurs comptes et banques. Vérifiez le nombre de comptes inclus dans votre abonnement, la fréquence de rafraîchissement et la possibilité de recourir à EBICS si vous avez de gros volumes ou des besoins de paiements massifs.

Comment fiabiliser les prévisions de trésorerie ?

Commencez par des catégories claires de flux, reliez facturation et dépenses, intégrez les échéances fiscales et sociales, puis cadrez un rituel hebdomadaire de revue. Utilisez des scénarios pour tester des hypothèses et comparez systématiquement prévision et réalisé pour corriger les écarts le mois suivant.

Un micro-entrepreneur a‑t‑il besoin d’un tel logiciel ?

Un micro-entrepreneur peut se contenter d’un tableau de bord bancaire ou d’un outil simple avec synchronisation et catégorisation. Dès que le nombre de factures et de comptes augmente, ou que le décalage encaissements/décaissements devient significatif, un logiciel de trésorerie dédié prend tout son sens.

Conclusion : comment choisir votre logiciel de trésorerie

Pour réussir votre choix, partez de vos objectifs concrets : améliorer la visibilité à 13 semaines, réduire le délai de paiement, centraliser plusieurs banques, contrôler les dépenses, ou préparer une croissance internationale. Appuyez-vous sur cette sélection de logiciels de trésorerie pour PME, testez deux solutions en parallèle pendant 14 jours, impliquez la comptabilité et l’opérationnel, et validez la qualité des intégrations. Un bon outil doit vous donner une photographie fidèle de votre cash aujourd’hui, et une vue prévisible de votre trésorerie demain, avec des actions concrètes pour l’améliorer.